バイトしながら年金受給、いくらまで減額されない?確定申告は必要?

「年金を受け取りながらバイトすると減額されるって本当?」「年金を受給しながらバイトすると確定申告は必要なのだろうか」とお悩みの方は多いのではないでしょうか。

60歳以降で厚生年金の報酬比例部分とアルバイトの収入が合計月48万円を超えると、受給額が減額されてしまいます。また、アルバイトなどの所得が20万円を超えると確定申告が必要です。

在職老齢年金制度の概要とバイトでも年金が減額されない方法、年金受給者の確定申告について解説していきます。

バイトで年金が支給停止に?知っておきたい在職老齢年金

60歳以降で合計月48万円超の収入を得ている方は年金が減額される

60歳以降に老齢厚生年金を受給している方がバイトやパートなどで勤務し厚生年金に加入すると、「在職老齢年金」を受け取ることになります。

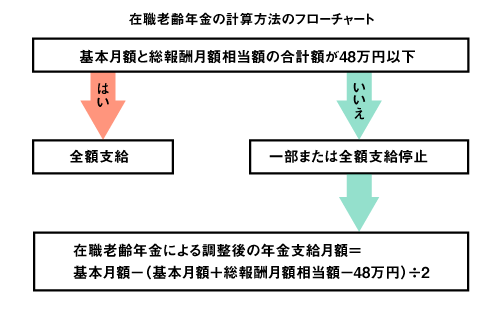

在職老齢年金は「老齢厚生年金の基本月額」と「総報酬月額相当額」の合計が48万円を超えると支給停止になります。

老齢厚生年金の基本月額とは、加給年金額を除いた老齢厚生(退職共済)年金(報酬比例部分)を指します。総報酬月額相当額とは月給に賞与1カ月分相当を足したものです。

<在職老齢年金の計算方法のフローチャート>

年金受給と給与で月の収入が48万円を超えると、一部または全額支給停止になりますので注意しましょう。

在職老齢年金の計算方法と受給額早見表

在職老齢年金の計算方法を詳しく見ていきましょう。

老齢厚生年金とは厚生年金に加入していた方が受け取るもので、原則65歳から受給できます。

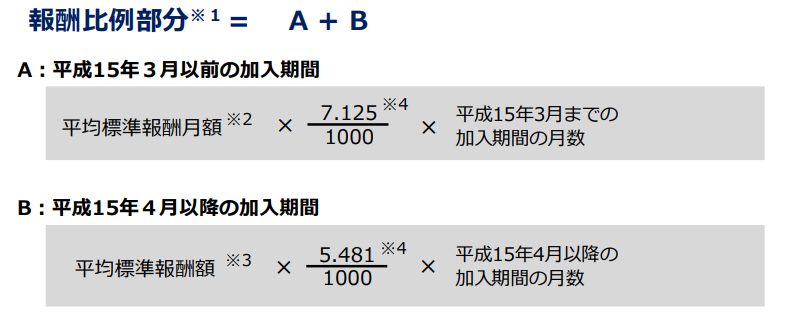

老齢厚生年金における報酬比例部分の計算式は以下のとおりです。

※2 平均標準報酬月額とは2003(平成15)年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額(過去の標準報酬月額に再評価率を乗じて、現在の価値に再評価している額)の総額を、2003年3月以前の加入期間で割って得た額です。

※3 平均標準報酬額とは、2003年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額(過去の標準報酬月額と標準賞与額に再評価率を乗じて、現在の価値に再評価している額)の総額を、2003年4月以降の加入期間で割って得た額です。

※4 1946年4月1日以前に生まれた方については、給付乗率が異なります。

長期加入者の方・障害の状態にある方などは定額部分、被保険者期間が20年以上で生計を維持しており配偶者などがいる場合は加給年金額が受給できます。

ただし、在職老齢年金の計算では「報酬比例部分のみ」が加算されます。

自身の報酬比例部分の金額を知りたい方は、日本年金機構の「ねんきんネット」で確認する、または年金事務所に尋ねてみましょう。

在職老齢年金は報酬比例部分の月額に「総報酬月額相当額」をプラスして計算します。

総報酬月額相当額の計算式は「(その月の標準報酬月額)+(その月以前1年間の標準賞与額の合計)÷12」です。

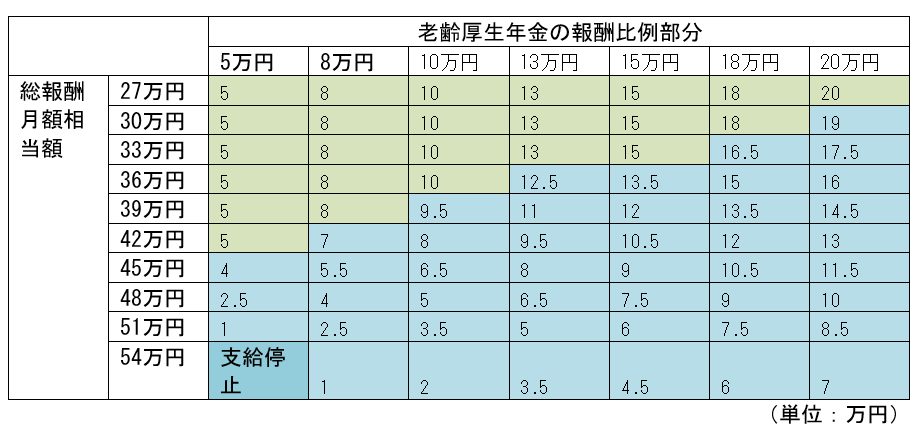

老齢厚生年金の報酬比例部分と総報酬月額相当額に応じて受給できる、在職老齢年金は以下のとおりです。

青色部分は受給額が減少または支給停止になります。

「在職老齢年金で減額(支給停止)になるのであれば、老齢厚生年金を繰り下げて受給し金額を増やそう」と考える方がいらっしゃるかもしれません。しかし、在職老齢年金によって支給停止になる部分は繰り下げ受給で増額されません。

日本年金機構のホームページには「65歳以後に厚生年金保険に加入していた期間がある場合や、70歳以後に厚生年金保険の適用事業所に勤務していた期間がある場合は支給停止されていた額を除いて繰り下げ加算額を計算します」と記載されています。

受給額が減少または支給停止にならないためには、どのような方法があるのでしょうか?

バイトでも年金が減額されない働き方とは

パートやアルバイトとして働いても、厚生年金に加入しない範囲内であれば年金が減額されません。

2023年5月時点では、勤務先が従業員数101人以上の場合に以下の4つに当てはまると健康保険・厚生年金に加入する必要があります。

2. 月額賃金が8.8万円以上

3. 2ヶ月を超える雇用の見込みがある

4. 学生ではない

厚生労働省では社会保険適用拡大事業を行っており、2024年10月以降は従業員数51人以上の企業も上記4つに該当すると健康保険・厚生年金に加入します。

「給与が少なくなっても年金を減額されずに受け取りたい」という方は、週の労働時間を減らしてもらうなどの方法を検討しましょう。

年金を受給しながらアルバイト、確定申告は必要?

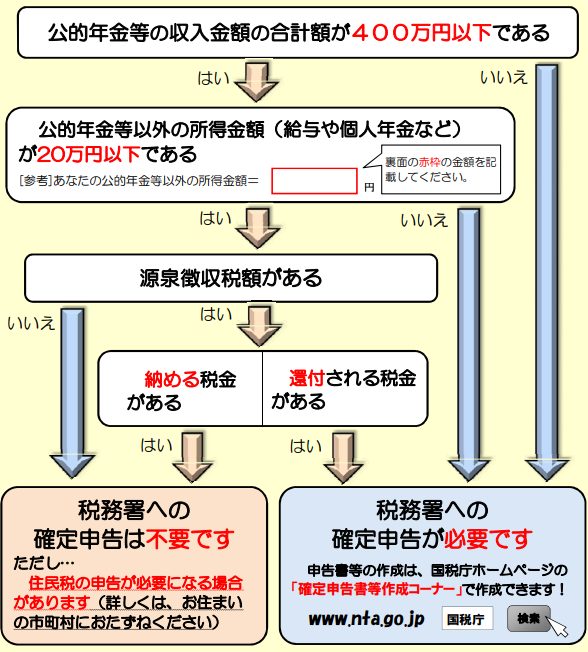

国税庁の確定申告フローチャートを確認しよう

年金受給者で一定の要件を満たす場合には、確定申告が不要です。

ただし公的年金以外に一定額を超える所得がある方は、確定申告が必要となります。国税庁のフローチャートで確認してみましょう。

公的年金の収入の合計が年間400万円以下で給与や個人年金・事業などの所得が20万円を超え、源泉徴収により税金が還付される場合は確定申告をした方が良いでしょう。

公的年金の収入の合計は、年1回送付される「公的年金等の源泉徴収票」で確認できます。

所得税の確定申告が不要でも、住民税の申告が必要となる可能性があります。

加えて医療費控除を受けたい、マイホームを住宅ローンで取得して住宅ローン控除を受けたいなど控除を希望する方も確定申告が必要です。

「公的年金以外の収入」には具体的に何があり、どうやって計算するのでしょうか?

年金以外の所得の計算方法とは

公的年金による収入は、「公的年金等に係る雑所得」として取り扱います。

年金を受給しながらバイトをしている方は、他に給与所得が生じます。個人年金は雑所得、株式の配当などは配当所得、生命保険の満期返戻金は一時所得となります。

給与所得の源泉徴収票の支払金額―55万円(給与所得控除)=給与所得

※給与収入が162.5万円以下の場合

◆ 個人年金など公的年金以外の雑所得の計算

支払いを受けた年金額―払込保険料または掛金=雑所得の金額

◆ 配当所得の計算

収入金額(源泉徴収税額を差し引く前の金額)―株式などを取得するための借入金の利子= 配当所得の金額

◆ 一時所得の計算

総収入金額 -掛け金 – 特別控除額(最高50万円) = 一時所得の金額

公的年金の収入の合計が年間400万円以下で、上記の所得が年間20万円超の場合は確定申告が必要です。

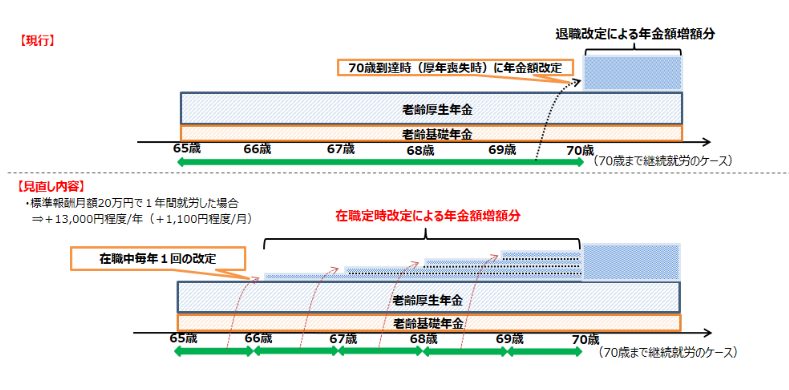

働きながら厚生年金を受給する方のために、2022年4月から「在職定時改定」制度が導入されました。

新制度・在職定時改定とは

2022年4月から「在職定時改定」制度がスタートしました。

在職定時改定とは65歳以上の在職中の老齢厚生年金受給者が対象です。年金額を毎年10月に改定し、今まで納めた保険料を年金額に反映します。これまでは、厚生年金被保険者の資格を喪失するまで老齢厚生年金の額は改定されませんでした。しかし、在職定時改定の導入により退職を待たずに就労継続による年金受給額の上昇が反映されます。

制度導入によって、これまで年金の受給額が調整されていない人の報酬比例部分が増加し年金が減額される可能性が生じます。

気になる方は、日本年金機構のフリーダイヤルや年金事務所に確認してみましょう。

まとめ

厚生年金を受け取りながらバイトをしているまたはする予定の方は、年金が減額(または支給停止)になるか否かを確認しましょう。場合によっては確定申告が必要になりますので、あわせて注意が必要です。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!