扶養控除・配偶者控除が廃止になったら負担はどのくらい増える?縮小で調整という報道も

2023年11月7日、政府・与党関係者が高校生の扶養控除の縮小を検討することを明らかにしました。児童手当の支給対象を高校生まで拡充することを踏まえ、16歳以上の扶養控除38万円が縮小される可能性があります。2017年には配偶者控除の見直しも行われました。今回は扶養控除縮小の可能性、扶養控除と配偶者控除の概要と廃止された場合のシミュレーション、年収●万円の壁について解説していきます。

※記事の内容は2023年11月9日時点の情報を元に作成したものであり、現在の内容と異なる場合があります。

扶養控除・配偶者控除が廃止される予定はないが、縮小される可能性がある

親族を扶養する納税者は、一定の要件を満たすことで16歳以上は38万円、19歳以上23歳未満は63万円の控除を受けることができます。

2023年11月7日には児童手当の支給対象が高校生まで拡充されることに伴い、扶養控除の縮小が検討に入るという報道がありました。

高校生の扶養控除の縮小が検討されている

2023年11月7日 、複数の政府・与党関係者が高校生の扶養控除を縮小する方向で検討に入ることを明らかにしました。

扶養控除については、2023年6月に発表された「こども未来戦略方針 」で、児童手当の拡充が盛り込まれたことを受け「扶養控除が廃止」という報道がありました。

今回の報道では「児童手当の支給対象を高校生まで拡充することに伴い、扶養控除を縮小することを検討」しているとのことです。

現行の児童手当は以下のとおりです。

| 児童の年齢 | 児童手当の額(一人あたり月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上小学校修了前 | 10,000円(第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

12月に発表される税制改正大綱(税制改正のたたき台)に盛り込まれる可能性がありますが、まだ検討の段階です。今後の動向に注目しましょう。

ちなみに「収入」とは給与所得者の場合給与・賞与などの合計額で、「所得」は給与収入から給与所得控除を差し引いた額です。個人事業主は事業収入などが収入で、経費を差し引いた額が事業所得です。

収入と所得の違いをおさえておきましょう。

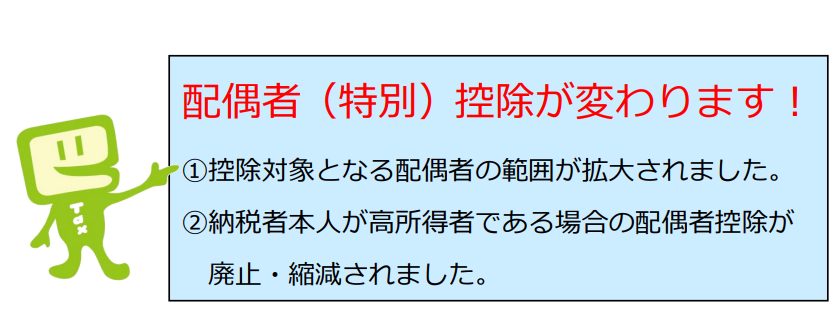

2017年の税制改正で配偶者控除・配偶者特別控除が見直される

2017年の税制改正では、高所得者の配偶者控除が廃止され控除対象となる配偶者の範囲が拡大されました。

- 合計所得金額が 1,000 万円を超える居住者は、配偶者控除の適用はできない

- 配偶者特別控除の対象となる配偶者の合計所得金額を 38 万円超 123 万円以下とする(改正前38万円超76万円未満)

財務省の2017年の税制改正などの説明資料 には「配偶者控除は一定の収入以下の扶養親族を有する場合における納税者の担税力の減殺を調整する仕組みの1つであり、諸外国でも配偶者の存在を考慮した仕組みが設けられていることも踏まえれば、廃止することは問題」と記載されています。

扶養控除・配偶者控除が廃止になった場合のシミュレーション

扶養控除が廃止されてしまった場合、所得税額にどのくらい影響があるのでしょうか?

扶養控除が廃止になった場合

国税庁「民間給与実態統計調査(2022年分 」による平均年収458 万円、夫婦2人と子ども2人の世帯でシミュレーションしてみましょう。

- 納税者:給与所得者 年収458万円

- 基礎控除額48万円

- 配偶者:給与収入年間103万円以下→配偶者控除38万円

- 扶養親族:子ども2人(19歳の大学生と16歳の高校生)

- 19歳:特定扶養親族→控除額63万円

- 16歳:扶養親族→控除額38万円

- 2人とも年間の合計所得金額が48万円以下で納税者と同居している

- 人的控除※の合計:187万円

- 上記を除く所得控除額:110万円

- 所得税額:80,500円

- 納税者:給与所得者 年収458万円

- 基礎控除額48万円

- 配偶者:給与収入年間103万円以下→配偶者控除38万円

- 人的控除の合計:86万円

- 上記を除く所得控除額:110万円

- 所得税額:164,500円

人的控除が187万円から86万円に減り、所得税額は84,000円上昇し164,500円です。

所得税の他に住民税の負担も増えることになります。

しかし今回の報道のとおり扶養控除が縮小され、児童手当が拡充されると「手取りはあまり変わらない」という結果になる可能性があります。「児童手当の額がいくらになるか」が重要なポイントです。

配偶者控除が廃止になった場合

配偶者控除が廃止になった場合の控除額・所得税額のシミュレーションは以下のとおりです。

- 納税者:給与所得者 年収458万円

- 基礎控除額48万円

- 扶養親族:子ども2人(19歳の大学生と16歳の高校生)

- 19歳:特定扶養親族→控除額63万円

- 16歳:扶養親族→控除額38万円

- 2人とも年間の合計所得金額が48万円以下で納税者と同居している

- 人的控除の合計:149万円

- 上記を除く所得控除額:110万円

- 所得税額:101,500円

所得税額は配偶者控除がある場合80,500円ですので、21,000円アップの101,500円となります。

改めて知っておきたい年収●万円の壁

扶養控除や配偶者控除は、扶養される人の収入が一定額を超えると控除の対象外となってしまいます。

「年収103万円以内におさえたい」「年収●万円を超えると、逆に手取りが減ってしまう」と気になる方は多いのではないでしょうか。

改めて「年収●万円の壁」について解説していきます。

年収●万円の壁とは

世帯主が扶養控除や配偶者控除を受けられるように、「年収●万円の壁」を気にする方は多いでしょう。

「扶養」には税法上の扶養と社会保険の扶養があり、税法上の扶養を超えると所得税・住民税を納めなければいけません。社会保険の扶養から外れると、自身で健康保険・厚生年金に加入し保険料を支払う必要があります。

年収●万円の壁の一覧を見てみましょう。

| パート・アルバイトなど扶養内で働く方の年収 | 壁を超えた場合 | 扶養控除 |

|---|---|---|

| 98万円の壁 (住民税の基礎控除43万円+給与所得控除55万円) |

住民税の納付義務が生じる | |

| 103万円の壁 (所得税の基礎控除48万円+給与所得控除55万円) |

所得税の納付義務が生じる | 納税者は扶養控除が受けられなくなる |

| 106万円の壁 従業員が101人以上の企業などで働く人 |

社会保険の扶養から外れ、健康保険・厚生年金に加入し保険料を支払う | |

| 130万円の壁 | 社会保険の扶養から外れ、自身で国民年金や国民健康保険に加入し保険料を支払う | |

| 150万円の壁 | 配偶者特別控除額が配偶者の所得に応じて減少する |

上記はパート・アルバイトなどで雇用契約を結んだ場合です。

例えば業務委託契約を結ぶ個人事業主は、所得が48万円を超えると所得税の納付義務が生じます。

所得税の確定申告をした場合、住民税の申告は不要です。

所得税の確定申告が不要であっても、住民税の申告をしないと国民健康保険料が正しく算定されないもしくは所得証明書や課税(非課税)証明書が発行できないことがあります。

43万円(住民税の基礎控除額)を超える所得がある個人事業主で所得税の確定申告をしていない方、勤務先から地方自治体に給与支払報告書(源泉徴収票)が提出されていない方など は、住民税申告を行いましょう。

「●万円の壁」はあくまで目安であり、社会保険は健康保険組合によって取り扱いが異なりますので注意しましょう。

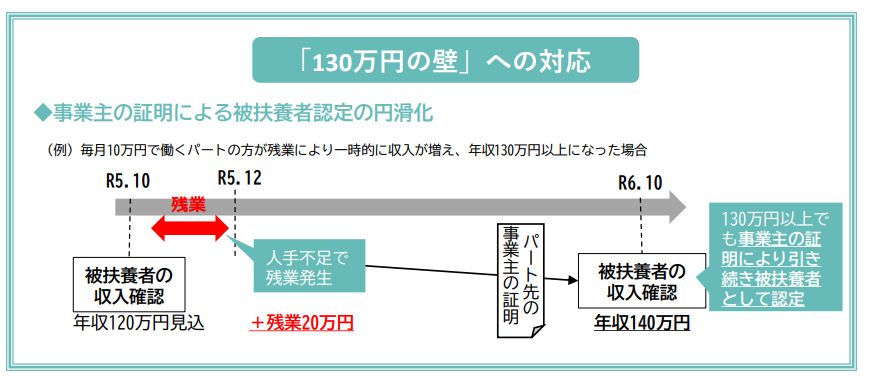

年収106万円・130万円の壁に政府が対応

政府は年収106万円・130万円の壁への対策を実施しています。

年収106万円の壁に対しては、2023年10月以降に事業主が新たに社会保険の適用を行った際に労働者1人あたり最大50万円の「キャリアアップ助成金」 が支給される可能性があります。

また年収130万円の壁を超え、収入が一時的に上がった際にも事業主が証明することで、引き続き扶養に入り続けることが可能となる仕組みを作る予定です。

出典:パート・アルバイトで働く『130万円の壁』でお困りの皆さまへ , 厚生労働省

社会保険適用拡大にも注意

2023年11月現在、従業員数が101人以上の企業に勤務し、以下4つの要件を満たす方は自身で健康保険・厚生年金に加入し保険料を支払う必要があります。

- 週の所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 2か月を超える雇用の見込みがある(フルタイムで働く方と同様)

- 学生ではない

2024年10月からは、勤務先の企業などの従業員数が101人以上から51人以上になり 社会保険の適用が拡大されます。

まとめ

扶養控除と配偶者控除、年収○万円の壁についてお伝えしてきました。扶養控除の縮小に関しては12月中旬に発表される税制改正大綱(税制改正のたたき台)で明らかになる予定です。今後の動向を注視していきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!