払えない場合でも放置はダメ!国民年金を納めないとどうなる?

少子化が進む我が国においては、国民年金制度が将来にわたって健全に維持できるかが課題となっていますが、制度維持には対象となる国民の保険料納付が欠かせません。

なぜ年金制度が必要なのか、もし年金を未納付のままだとどうなるのか、払えない場合はどうすればよいかなどを正しく理解しておきましょう。

国民年金納付はなぜ義務なの?その仕組みは?

年金の正式名称は「公的年金制度」です。20歳以上60歳未満の日本国内に住んでいる全ての人に加入義務のある国民年金と、会社員などが加入する厚生年金を合わせた名称ですが、厚生年金保険料は給与から天引きされているため、納付・未納付という概念があるのは国民年金保険料のほうになります。

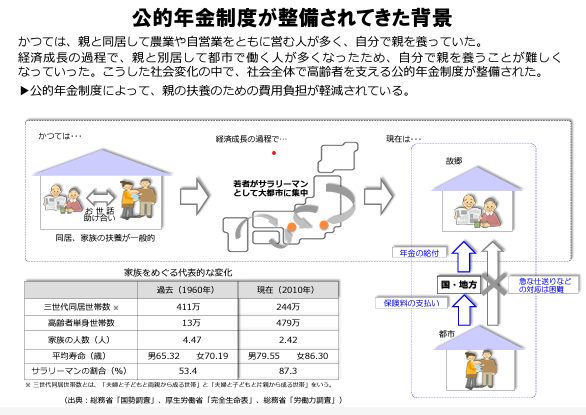

高齢により退職、あるいは体力的に働けなくなったいわゆる「老後」の生活を支えるための備えは全ての人にとって大切なことです。しかし皆が十分な貯蓄を有していたリ、子どもに余裕があって面倒をみてもらえたりするわけではありません。そこで、誰しもが老後を安心して過ごす社会の実現のために、高齢者を社会全体で支える公的な仕組みとして年金制度が生まれたのです。

年金制度は自身が納付する年金で現在の高齢者を支え、自身の老後は後の世代に支えてもらうという国民全体の相互扶助精神で成り立つシステムです。そのため国民年金の納付は義務となっているのです(国民年金法第88条)。決して自分は将来支給されなくてもよいから納付しなくてよい、というものではありません。

また支給される年金の原資には税金も含まれているため、受給できないとある意味税金の払い損になってしまいます。

2023年における第1号被保険者(国民年金のみの加入者)が納付する保険料は、毎月16,520円です。65歳から月額66,250円を死亡するまで受け取れます。

第2号被保険者(厚生年金加入者)は標準月額報酬の18.3%を保険料として納付しますが、自身の負担はその半分で残りは会社が負担します。厚生基礎年金と老齢基礎年金を合計した支給額は、65歳から平均で月145,665円となっています。

なお、専業主婦(夫)等扶養者である第3号被保険者は、保険料の負担なく65歳から第1号被保険者と同額を受給できます。

しかし、平均寿命が延びている一方で保険料負担者数は減少しており、1970年時点では8.5人の負担者が1人の高齢者を支えていたものが、2010年には高齢者1人につき2.6人となっています。この数字は今後も減っていくと予想され、とりわけ現在負担者である世代の不安材料になっています。

厚生労働省は制度の持続のために様々な財政検証を行うことを提言しています。

年金の未納や滞納によって起こりうるリスク

年金保険料納付は法で規定された国民の義務ですが、理由は様々ながら未納者も一定数います。

納付の未納または長期滞納によりどのようなリスクがあるかをみていきましょう。

受給額の減額や、他の年金も受け取れないことも

国民年金は20歳から60歳までの40年間=480カ月欠かさず納付することで、65歳から満額だと月66,250円を老齢基礎年金として受給できる仕組みです。

上記期間中に未納部分があれば、当然ながら受給額はその分減額されます。

例えば1年間(12カ月)納め忘れがあると、年額約2万円の減額が一生涯続きます。

未納付期間が短期であれば後から追納することはもちろん可能ですが、3カ月以上経過すると延滞金が発生します。(国民年金法第97条)、また、納付期限から2年を過ぎると、時効により滞納額を納めることができなくなってしまうので、できるだけ早めの追納をおすすめします。

また納付期間が計10年(120カ月)に満たないと、減額どころか年金受給資格がなくなってしまいます。

次に、年金には老齢基礎年金だけでなく障害基礎年金や遺族基礎年金がありますが、年金保険料が未納付だとこれらの年金を自身、もしくは遺族が受け取れなくなる恐れがあります。

殊に障害年金は、納付期間中に障害者(1,2級)になった場合、未納期間が長いと受給資格が認められないことがあるため注意が必要です。

自分の財産が差し押さえられる可能性

保険料未納が続くと、国(厚生労働大臣)はまず未納者に催告状を送付し納付を促します。なおも未納状態が続くと、次に送付されるのは特別催告状、さらには財産差押えを予告する最終催告状となります。

それでも未納を続けた場合、督促状が届き、それも無視するといよいよ差押予告通知書が送られ、ある日突然財産を差し押さえられる恐れが出てきます。

未納者自身の給料や預金はもちろんのこと、同居の家族の財産まで差押えの対象になるため周りに多大な迷惑がかかります

年金をどうしても払えない場合はどうすればいい?

保険料を納付したくとも経済的な問題などで難しいこともあるでしょう。そのような場合でも放置は禁物です。手続きをきちんと踏めば納付の猶予や納付免除を受けられます。

一定の場合に納付猶予や免除されることも

働いているものの、現状日々の生活を送るのが精いっぱいで保険料にまでお金が回せない場合や、病気や失業などの理由でどうしても一定の期間保険料納付が困難な場合には、保険料の免除制度・納付猶予制度を利用することを検討してみましょう。

- 必要事項を記載した国民年金保険料免除・納付猶予申請書

- 本人確認書類(運転免許証、パスポートなど)(写し)

- 個人番号(マイナンバー)が確認できる書類(写し)

以上を用意して最寄りの年金事務所または住民登録をしている役所に申請します。

所得審査を経て認められれば、現状の所得額に応じて保険料の4分の1~全額が免除されるか、あるいは納付の猶予が受けられます。免除の場合、免除額に応じて減額されるものの、年金の支給は受けられます。

また、第1号被保険者である女性には、出産前後の一定期間納付が免除される制度もあります。

借金があって納付できない場合は「債務整理」を考えよう

収入があってもそれをはるかに上回る債務に追われ、保険料の納付が難しい人もいるでしょう。納付の免除や猶予で審査されるのは申請者の所得額であり債務額ではないため、免除制度の利用は難しくなります。かといって未納のまま放置しておくと財産が差し押さえられるかもしれません。

その場合は、債務を整理することを考えてみてはいかがでしょう。

債務整理の方法は大きく分けて3つ、任意整理、個人再生、そして自己破産です。

任意整理は、債務の支払いを軽くするため、支払い期間の延長や利息を減らす方法につき債権者と交渉することです。

個人再生は債務そのものを減額してもらったうえで残債務を3~5年に分割して支払う方法で、行うには裁判所の許可が必要です。

そして自己破産は裁判所に申し立て、ほぼ全ての債務を免除してもらう方法です。

債務額やどこまでなら返済できるかに応じて、上記いずれかの手段を選択し、債務を減らす、あるいはなくす目処をつけてから保険料の納付を再開するようにします。仮に自己破産したとしても、そのせいで年金を受給できなくなることはありません。

ただし債務整理で保険料の減額や納付免除を行うことはできません。未納期間分を追納するか、未納期間分受給額が減るかのどちらかになります。

債務整理と保険料納付をどう進めるかについて一人で進めることは困難です。専門家と共にきちんと計画を立てて行うようにしましょう。

まとめ

国民年金保険料の納付は将来の高齢者の生活の支えになるものであり、法律上の義務になっています。未納が続くと自身の年金が減額されたりもらえなくなったりするだけでなく、財産を差し押さえられてしまうリスクがあります。

もし事情があって納付が難しい場合は、放置するのではなく必ず年金事務所などで相談するようにしましょう。

行政書士事務所経営。宅地建物取引士、知的財産管理技能士2級取得。遺言執行や成年後見などを行う一般社団法人の理事も務めている。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!