損益通算の計算方法・順序とは?確定申告で申請するメリット・デメリットも

損益通算とは年間の所得の損失と利益を合算できるものです。損益通算では合算できる所得とできない所得があり、順序も決まっています。また、損益通算を行う、損失の繰越控除制度を利用するためには一部の所得を除いて確定申告をしなくてはいけません。

今回は損益通算の計算方法と順序、確定申告で損益通算や損失の繰越控除などを行うメリット・デメリットを解説していきます。

利益と損失を合算する「損益通算」の計算方法・順序

まずは損益通算の概要、基本的なルールをお伝えしていきます。

損益計算できる所得とできない所得

損益通算とは、一年間の損失と利益を合算するものです。

例えば会社員が年の途中で退職し、事業を始め設備投資などにより事業所得がマイナスになった場合は給与所得と合算が可能です。

1 事業収入:250万円

2 経費:400万円

事業所得①+②=▲150万円(A)

給与所得(給与収入―給与所得控除)=300万円(B)

所得が事業所得・給与所得だけの場合

所得金額:(A)+(B)=150万円

→事業の損失を給与所得から差し引くことができる

損益通算と似たものに「内部通算」がありますが、内部通算は同一の所得内で損失と利益を合算します。例えば副業で得た雑所得が30万円、暗号資産の損失が▲20万円ある場合は内部通算で30-20=10万円の雑所得です。

一方、損益通算は別の所得と合算するシステムです。

給与所得や事業所得など、所得は10種類に分類されますが損益通算できる所得とできない所得があります。

● 不動産所得(別荘など生活に通常必要でない資産の貸付けに関わるもの、土地の取得のための利子は除く)

● 事業所得

● 山林所得

● 譲渡所得のうち総合課税※のもの

(生活に通常必要ではない資産の損失を除く)

<赤字を損益通算できない所得>

配当所得

一時所得

雑所得

生活に通常必要ではない資産を譲渡した際の損失

給与所得で特定支出控除の金額が大きくマイナスになった場合

<計算上損失が生じない所得>

利子所得・退職所得・公的年金の雑所得

基本的に損益通算できる所得は「不・事・山・譲(富士山上)」とおさえておきましょう。

一時所得・雑所得・生活に通常必要ではない資産を譲渡した際の損失は、他の所得と合算できませんが内部通算は可能です。

配当所得は上場株式などの配当所得と譲渡所得グループ、非上場株式などの配当所得・譲渡所得グループの同一グループでは内部通算ができますが、例えば上場株式の譲渡所得と非上場株式の配当所得といった異なるグループでは合算できません。

生活に通常必要でない資産とは、以下の4つです。

(2) 主として趣味、娯楽、保養または鑑賞の目的で所有する不動産

(3) 主として趣味、娯楽、保養または鑑賞の目的で所有する不動産以外の資産(ゴルフ会員権など)

(4) 生活の用に供する動産で、1個または1組の価額が30万円を超える貴金属、書画、骨とう品など

出典:損益通算 , 国税庁

自家用車など生活に通常必要なものの譲渡所得は、譲渡益が非課税ですので譲渡損失が生じても無かったものとみなされ、他の所得との内部通算や損益通算はできません。

所得税は、各種の所得金額を合計し総所得金額を計算し税額を計算して確定申告で税金を納める「総合課税」が原則です。

ただし、一定の所得に関しては他の所得金額と合計せず分離して税額を計算する「分離課税方式」を用います。

申告分離課税の対象となる所得の例は以下のとおりです。

● 株式などの譲渡所得

● 特定公社債等の利子などに係る利子所得

● 一定の先物取引による雑所得など

上場株式などの配当所得は、総合課税と分離課税のいずれかを選択できます。

なお、FX取引・暗号資産により生じた所得は雑所得です。

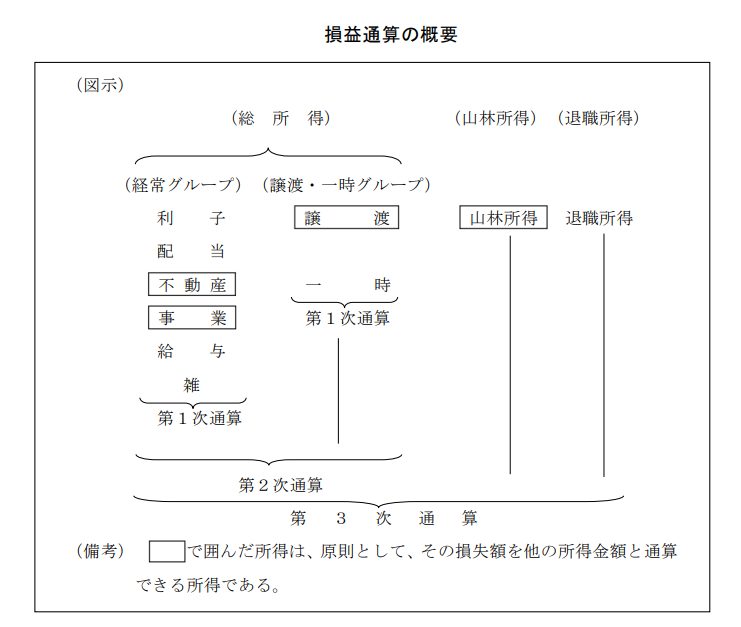

損益通算の順序とは

損益通算は、まず所得を「経常的に発生する所得(利子、配当、不動産、事業、給与、雑所得)」「臨時的に発生する所得(譲渡、一時所得)」「山林・退職所得」の3つに分けます。

| 所得のグループ | 該当する所得 |

|---|---|

| 経常所得グループ | 不動産、事業、利子、配当、給与、雑所得 |

| 譲渡・一時グループ | 譲渡、一時所得 |

| 山林・退職所得 | 山林・退職所得 |

長期譲渡所得の金額と一時所得の金額は、算出された所得の1/2が課税対象です。

損益通算では、経常所得グループと合算した後に1/2を乗じた金額が総所得金額に算入されますので注意しましょう。

3つのグループに分けた後は、まず経常所得グループと譲渡・一時グループ内それぞれで第一次通算を行い、2つのグループで第二次通算をします。

出典:税務大学校講本 所得税法(2023年度版) , 国税庁

※2:土地建物などの譲渡による分離課税の譲渡所得の金額は、原則として損益通算に関係しない

※3:株式などに係る譲渡所得などの金額及び先物取引に係る雑所得などの金額は、損益通算には関係しない

※4:2009年分以後、上場株式などの譲渡所得などの金額の計算上生じた損失の金額がある時またはその年の前年以前3年内に各年に生じた上場株式などの譲渡損失の金額がある時は、これらの損失の金額を上場株式などの配当所得の金額(申告分離課税を選択したものに限る)から控除する。

第一次通算で引き切れない経常グループの損失額は、短期譲渡所得、長期譲渡所得、一時所得の金額から順に差し引きます。最後に山林・退職所得との第三次通算です。

譲渡所得は譲渡した年の1月1日時点で5年を超えると長期譲渡所得、5年以下は短期譲渡所得です。

具体的な事例で損益通算をシミュレーションしてみましょう。

会社員(給与所得者)の損益通算をシミュレーション

雑所得がある会社員の損益通算

副業の雑所得、株式・投資信託の譲渡所得がある会社員の損益通算の例を見ていきましょう。

給与所得:500万円

雑所得(副業の所得):40万円

株式・投資信託の譲渡所得(特定口座・源泉徴収あり):30万円

損益通算

給与所得500万円+雑所得40万円=課税される所得金額540万円

株式・投資信託の譲渡所得は、証券会社で「特定口座・源泉徴収あり」を選ぶと税金が天引きされます。よって所得には加えず、給与所得と雑所得を通算します。

なお副業の経費がかさみ、雑所得がマイナスの場合は損益通算ができません。

資産を売却し、譲渡所得がある会社員の損益通算

給与所得:600万円

譲渡所得(貴金属を売却):50万円

譲渡所得(マイホーム):1,000万円

損益通算

給与所得600万円+貴金属の譲渡所得50万円=課税される所得金額650万円

マイホームの譲渡所得は申告分離課税ですので、損益通算できません。

マイホーム売却の特別控除の特例など特例を適用できるかチェックし、総合課税の所得とは別に申告します。

確定申告で損益通算をするメリット・デメリット

確定申告で損益通算をするメリット

確定申告で損益通算を行うメリットは、不動産・事業・山林・譲渡所得のうち損益通算の対象になるものがマイナスの場合は課税される所得金額を減らせる点です。

例えば個人事業主として開業し、初年度は設備投資などで事業所得がマイナスになっても他にプラスの所得があれば差し引くことが可能です。

課税される所得金額が減ると、所得税・住民税額などがおさえられます。

確定申告をすることで、一定の要件を満たす損失は以下の繰越控除を適用できるというメリットもあります。

| 繰越控除などの種類 | 概要・繰越控除の対象 | 適用要件 |

|---|---|---|

| 純損失の繰越控除 | 青色申告者:純損失の金額 白色申告者:純損失のうち変動所得の損失と被災事業用資産の損失 |

純損失の生じた年に確定申告書を提出し、その後も確定申告書を提出する |

| 雑損失の繰越控除 | 生活に必要な資産などが災害・盗難・横領などで損害を受けた際に雑損控除を受けられる 雑損控除を所得から控除しきれなかった場合には損失が生じた年の翌年から3年間繰越控除ができる | 雑損失が生じた年とその後確定申告書を提出する |

| 居住用財産の譲渡損失の損益通算・繰越控除 | 居住用の家屋や敷地(住宅ローンが残っているものを含む)の買い替えや譲渡における損失の損益通算・繰越控除ができる | 取り壊された家屋・敷地は、取り壊された日の属する年の1月1日において所有期間が5年を超えるなどの要件を満たし、確定申告書を提出する |

| 上場株式などの譲渡損失の繰越控除 | 一定の要件を満たす場合、上場株式などの譲渡損失が生じた年の翌年以後3年間、上場株式などの譲渡所得・配当所得から繰越控除できる | 損失が生じた年以降に、一定の書類を添付し確定申告書を提出する |

確定申告で損益通算をするデメリット

給与所得者で勤務先が年末調整を行っている場合は確定申告が不要です。

しかし損益通算・繰越控除を行いたい年は確定申告が必要で、手間と時間がかかるというデメリットが生じます。

加えて損益通算は上記のように損失が合算できる所得とできない所得があり、長期譲渡所得の金額と一時所得の金額は損益通算後の1/2にした金額を合算するなど細かいルールが存在します。

損失や所得の金額によっては「時間がかかったのにあまり納税額が変わらない」というケースもあるでしょう。

ただし、所得税の確定申告をすると住民税や国民健康保険の保険料などにも影響があります。

損益通算の注意点

確定申告で損益通算や繰越控除を行う方は、以下の点に注意しましょう。

● 損益通算できる所得、できない所得がある

● 損益通算できない所得でも、内部通算ができる所得がある

● 損益通算は順序が決まっている

● 各所得が総合課税と分離課税のどちらに該当するか、チェックする

● 損失の繰越控除を行いたい方も確定申告が必要

● 青色申告者で事業所得が赤字になった、白色申告者で変動所得が赤字だった方などは純損失の繰越控除ができる

まとめ

所得の損益通算や損失の繰越控除は、一部の所得を除き確定申告で申請を行います。

この記事で損益通算の基本的なルールや順序を理解し、実際の場面で活かしていきましょう。

▼参照サイト

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!