世帯分離をすると扶養控除は適用されない?後期高齢者のケースも解説

後期高齢者がいる世帯は、世帯分離をすることで医療費や住民税をおさえられることがあります。後期高齢者がいない世帯でも、事情があり収入が減った場合は世帯分離で健康保険料や税金の負担が軽減できるかもしれません。

しかし世帯分離をすると「扶養控除を受けられなくなるのでは」「扶養から外されるのでは」と不安になる方もいらっしゃるでしょう。

今回は、世帯分離と扶養・扶養控除について、後期高齢者が世帯分離をするケース、世帯分離の注意点を解説していきます。

世帯分離をしても扶養に入れる!要件とは

事情があり世帯を分離していても、一定の要件を満たすことで扶養控除を受けることや扶養に入ることが可能です。

世帯分離をしても要件を満たせば扶養から外れない

世帯分離とは、1つの世帯を分離することで正確には住民票で同一の世帯だった家族が分離して別々の世帯になることを意味します。

扶養もしくは扶養控除の要件として、同居は必須ではありません。

扶養には税法上の扶養と社会保険の扶養があり、「税法上の扶養=扶養控除が適用されている」ことを意味します。

まずは扶養控除(税法上の扶養)から見ていきましょう。

扶養控除の要件の1つの「生計を一にする」は、所得税基本通達で以下のように定義されています。

(1) 勤務、修学、療養等の都合上他の親族と日常の起居を共にしていない親族がいる場合であっても、次に掲げる場合に該当するときは、これらの親族は生計を一にするものとする。

イ 当該他の親族と日常の起居を共にしていない親族が、勤務、修学等の余暇には当該他の親族のもとで起居を共にすることを常例としている場合

ロ これらの親族間において、常に生活費、学資金、療養費等の送金が行われている場合

(2) 親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、これらの親族は生計を一にするものとする。

世帯分離をして同居していない親族でも、例えば単身赴任の家族のように休日は同じ場所で暮らしているもしくは生活費・教育費などが送金されている場合には「生計を一にする」とみなされます。詳しくは「生計を一にするとは?意味や具体例・証明の方法を解説」をご覧ください。

控除の対象となる扶養親族は、年齢などにより控除額が異なりますが主な要件は同じです。

| 区分 | 年齢・区分 | 要件 | 控除額 |

|---|---|---|---|

| 控除対象扶養親族 | 12月31日現在の年齢が16歳以上30歳未満もしくは70歳以上 30歳以上70歳未満で一定の要件※を満たす者 |

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。 (2)納税者と生計を一にしていること。 (3)年間の合計所得金額が48万円以下(2019年分以前は38万円以下)であること。 (給与のみの場合は給与収入が103万円以下) (4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。 |

38万円 |

| 特定扶養親族 | 12月31日現在の年齢が19歳以上23歳未満 | 63万円 | |

| 老人扶養親族 | 12月31日現在の年齢が70歳以上 | 48万円 | |

| 同居老親等 | 老人扶養親族のうち、納税者自身や配偶者の直系尊属(父母、祖父母など)で、納税者や配偶者との同居を常としている方 ※老人ホームなどに入っている場合は除外 |

58万円 |

※一定の要件とは、①留学により国内に住所および居所を有しなくなった人、②障害者である人、③納税者からその年において生活費または教育費に充てるための支払を38万円以上受けている人のいずれかに該当すること。

上記の要件を満たしている場合は、世帯が分離していても扶養控除が適用されます。

扶養控除が適用されなくても、収入が一定額以下であれば非課税世帯に

世帯を分離した親族などに送金していない場合は「生計を一にする」という要件に該当しません。よって扶養控除の対象外です。

扶養控除が適用されなくなっても、収入が一定額以下の世帯は住民税の所得割・均等割がかかりません。

扶養と世帯分離。税法上の扶養と社会保険の扶養とは?

「扶養」には税法上の扶養(扶養控除)と社会保険の扶養があります。

税法上の扶養

税法上の扶養とは、納税者本人の年間の合計所得金額が48万円以下(給与所得者は103万円以下)で配偶者などに所得税法上で扶養されている状態を指します。

納税者は扶養控除を受けることができます。

所得税の基礎控除額が48万円ですので、個人事業主・フリーランスの場合は48万円以下であれば所得税が課されません。

給与所得者は年収162.5万円以下の場合に給与所得控除が55万円ですので基礎控除額と合わせて年間所得103万円以下は全額控除され税法上の扶養に入っている状態です。

税法上の扶養に入っている人は、所得税を納付する必要はありません。

確定申告も要りませんが、住宅ローン控除・医療費控除などで還付を希望する方は個別に確定申告を行う必要があります。

社会保険の扶養

社会保険の扶養とは配偶者・親族などの社会保険(健康保険・厚生年金保険)に一緒に加入している状況を指します。

社会保険の扶養も、全国健康保険協会(協会けんぽ)の場合、同居は必須ではありません。

要件の1つに「被保険者と同一の世帯で主として被保険者の収入により生計を維持されている被保険者の三親等以内の親族など」という記載があります。

健康保険組合によって異なる可能性がありますが「扶養の要件として同居が必須ではない事例が多い」といえるでしょう。

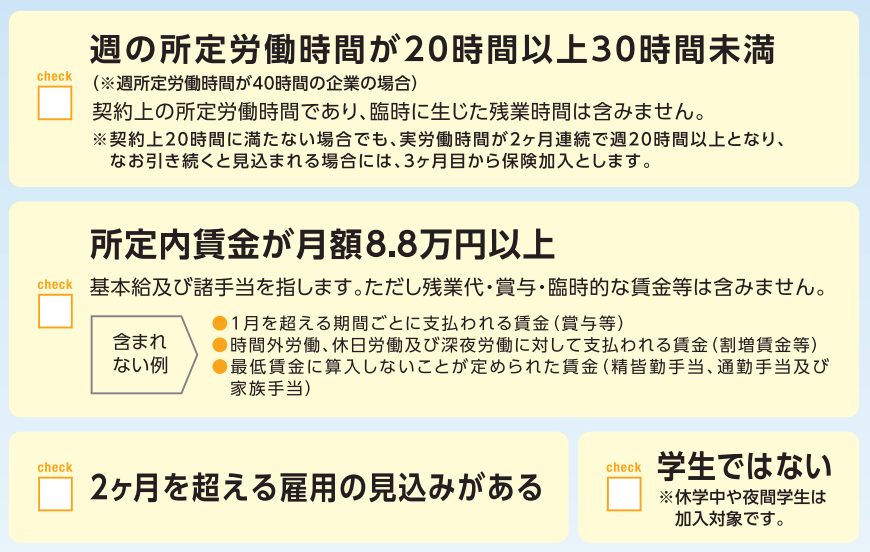

厚生労働省の社会保険適用拡大の施策により、2024年1月現在で勤務先が従業員数101人以上であり以下の要件に該当する方は、社会保険加入の義務があります。

2024年10月からは、従業員数51人以上の事業所も対象になります。

勤務先が該当する事業所で、年間約106万円(月額8.8万円×12カ月)の壁を超えるなど上記4つの要件に当てはまる方については自身で社会保険に加入しなくてはいけません。

今まで社会保険の扶養に入っていた人は扶養から外れ、手取り額が減ってしまう恐れがあります。

全国健康保険協会(協会けんぽ)など多くの健康保険組合では、被扶養者の範囲として年収130万円未満といった規定を設けています。

2024年1月現在、勤務先が従業員数100人以下で年収130万円を超えると、社会保険の扶養から外れてしまいます。

社会保険の扶養はそれぞれ「106万円の壁」「130万円の壁」と呼ばれています。

厚生労働省はこのような年収の壁に対して、年収130万円を超えても一時的な収入の増加であることを事業主が証明すると連続2年まで扶養にとどまれるようにするなどの施策に取り組んでいます。

後期高齢者が世帯分離をするケース

個々の事情で若年層や中・高年層でも世帯分離をする事例もありますが、割合的には後期高齢者が多い傾向にあります。後期高齢者が世帯分離をするケースを見ていきましょう。

医療費の自己負担をおさえたい

75歳になると、自動的に後期高齢者医療広域連合が運営する後期高齢者医療保険に加入します。

75歳以上の方の医療費の自己負担割合は基本的に1割ですが、現役並み所得者は3割、2022年10月から現役並み所得者以外の一定所得以上の者は2割となっています。世帯の所得が一定以下の場合には、医療費のうち「均等割」が軽減されます。

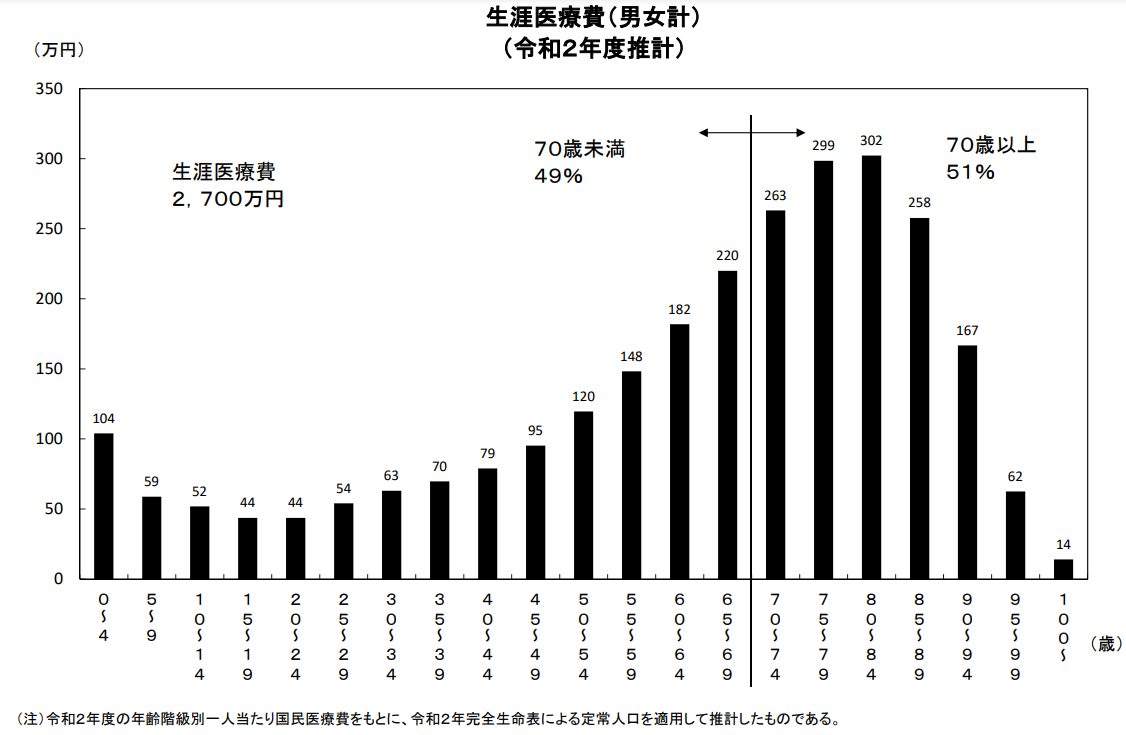

厚生労働省によると1人あたりの生涯医療費はおよそ2,700万円で、そのうち51%は70歳以上でかかる推計です。

世帯分離をすることで、医療費の自己負担をおさえられる可能性があります。

介護費用をおさえたい

介護保険の自己負担額は、本人の収入や同じ世帯に住む人の収入などによって区分されます。地方自治体によって分類の基準や区分内容が異なりますが、世帯収入が下がると自己負担額が低くなる団体は多いです。

介護保険の自己負担額をおさえるために、世帯分離をする後期高齢者も存在します。

非課税世帯として税金などの負担を軽減したい

収入が一定額を下回ると、住民税の均等割・所得割の非課税世帯となります。

納税額が減り、補助金・助成金などの要件の1つになることから金銭的な負担をおさえるために世帯分離をする事例もあります。

世帯分離をする際の注意点

世帯分離をした場合は、役所に世帯分離届を提出する必要があります。

基本的に変更してから14日以内に届出を行います。

なお、国民健康保険料に関しては世帯分離をしたからといって必ず安くなるとは限りません。

国民健康保険料は一世帯ごとの平等割額、被保険者の人数による均等割額、被保険者の所得に応じた所得割額の合計額によって金額を算出します。

世帯分離をすると、一世帯ごとの平等割額が二世帯分になりますので平等割に関しては増えてしまいます。ただし、所得割額分が減る可能性はありますので、気になる方は役所に相談してみましょう。

まとめ

世帯分離をしても一定の要件を満たすことで、引き続き扶養に入るもしくは扶養控除を受けることができます。この記事で世帯分離と扶養・扶養控除について知っておきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説