厚生年金の長期加入者・44年特例を解説!デメリットもあるって本当?対象者は?

44年特例とは「老齢厚生年金の特別支給」の対象者が定額部分の受給開始年齢より前に被保険者でなくなった場合、定額部分を加算して受け取れる制度です。

そもそも老齢厚生年金の特別支給とは何なのでしょうか?今回は、厚生年金の概要と仕組み・制度改正、特別支給の老齢厚生年金と44年特例の対象者や要件、44年特例の加算部分を受給するメリット・デメリットをお伝えしていきます。

厚生年金の仕組みと特別支給の老齢厚生年金、44年特例の概要

まずは公的年金の仕組み、特別支給の老齢厚生年金・44年特例の概要を見ていきましょう。

厚生年金とは

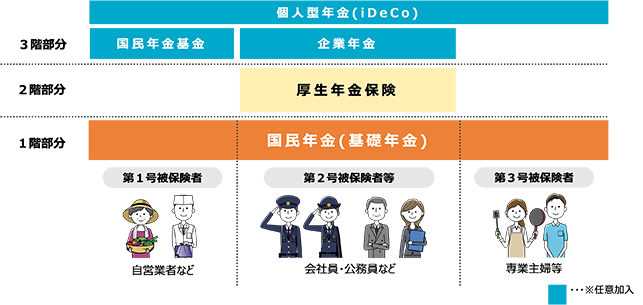

日本の公的年金には国民年金と厚生年金があります。

国民年金は日本国内に住む20歳以上60歳未満の人が加入し、厚生年金は会社員・公務員など第2号被保険者が加入する「2階」部分です。厚生年金の保険料は、勤務先と折半します。

3階はiDeCo・国民年金基金といった私的年金と企業年金です。

国民年金の保険料だけを支払っている人は老齢基礎年金、厚生年金保険料を勤務先から天引きされている人は老齢厚生年金を原則65歳から受給します。

老齢厚生年金は、国民年金の定額部分に加え厚生年金の加入期間や過去の報酬などによって決まる「報酬比例部分」を加えたものが受給額です。

ただし、一定の要件を満たす人は60代前半に「特別支給の老齢厚生年金」を受給できます。特別支給の老齢厚生年金の受給対象者は、退職などにより厚生年金の被保険者ではなくなっても、一定の要件を満たす長期加入者(44年特例に該当する方)などは報酬比例部分に加え定額部分も受給が可能です。

厚生年金長期加入者の44年特例と特別支給の老齢厚生年金

厚生年金の44年特例とは「特別支給の老齢厚生年金」の受給権がある人が、定額部分の受給開始年齢をむかえる前に被保険者でなくなった場合、報酬比例部分に加えて定額部分を加算して受け取れるものです。

まず「特別支給の老齢厚生年金」とは何なのでしょうか?

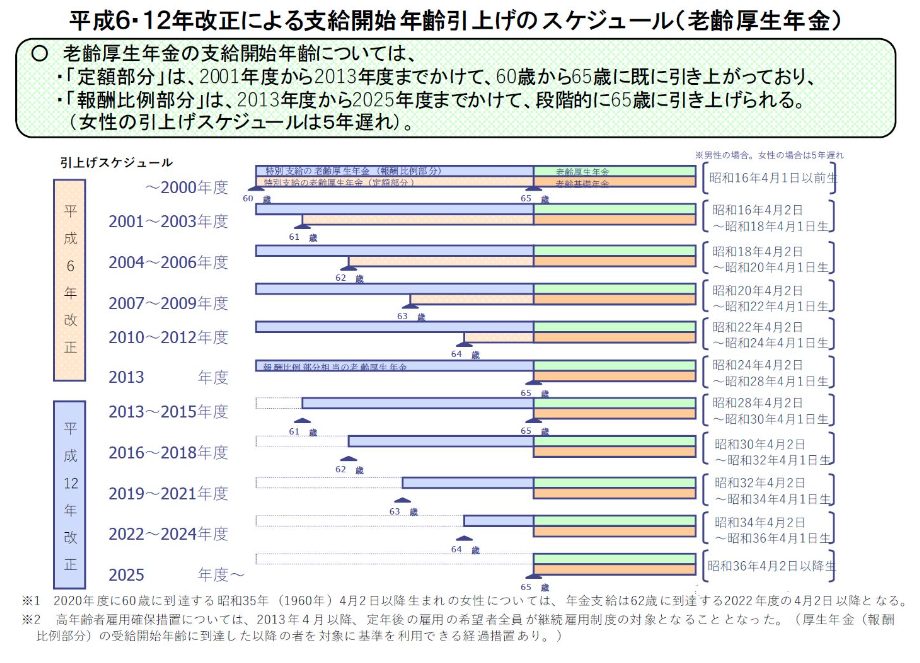

特別支給の老齢厚生年金は、受給開始年齢を段階的に引き上げるために設立された制度です。

高齢化が急速に進展する中で、政府は1980年頃から厚生年金の支給開始年齢を60歳から65歳に引き上げることを目指していました。

同時に改正前に厚生年金の一定の要件を満たしていた人が不利益を被ることのないよう、経過措置として検討されていたのが60歳からの「特別支給の老齢厚生年金」です。

その後、1994年の改正と2000年の改正においてそれぞれ特別支給の老齢厚生年金の定額部分と報酬比例部分が、段階的に支給開始年齢を引き上げることが決定しました。

男性は2025年・女性は2030年までに、受給開始年齢65歳への引き上げを実施しています。スケジュールは以下のとおりです。

特別支給の老齢厚生年金は、以下の要件を満たした方が対象です。

- 男性の場合、1961年4月1日以前に生まれた

- 女性の場合、1966年4月1日以前に生まれた

- 老齢基礎年金の受給資格期間(10年)がある

- 厚生年金保険・公務員共済組合・私学共済などに1年以上加入していた

- 受給開始年齢に達している(60歳以上65歳未満)

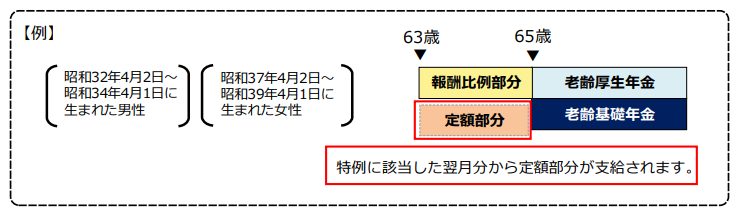

この制度には「44年特例(長期加入者の特例)」があります。

44年特例とは、44年以上厚生年金保険(公務員共済組合・私学共済に加入している人を含む)に加入し特別支給の老齢厚生年金の対象である方は、定額部分の受給開始年齢到達前に、退職などにより被保険者でなくなっても報酬比例部分に加えて定額部分も受け取れるというものです。

厚生年金保険の加入期間のうち、坑内員または船員の期間が15年以上ある方も対象です。

複数の種類の厚生年金(一般の厚生年金保険や、公務員共済組合で加入している厚生年金など)に加入していた場合は、1つの種類のみで44年以上の期間が必要です。

厚生年金長期加入者の44年特例、要件・対象者と受給額を詳しく解説

44年特例の対象者・要件

44年特例(長期加入者の特例)は、以下3つ全ての要件を満たす方が対象です。

- 男性の場合、1961年4月1日以前に生まれた

- 女性の場合、1966年4月1日以前に生まれた

- 老齢基礎年金の受給資格期間(10年)がある

- 厚生年金保険・公務員共済組合・私学共済などに1年以上加入していた

- 受給開始年齢に達している(60歳以上65歳未満)

60歳から65歳になるまでの間に、報酬比例部分と定額部分が受給できます。

44年特例の計算式と受給額

44年特例では、どのくらい年金受給額が増えるのでしょうか?

報酬比例部分は通常の老齢厚生年金の報酬比例部分と同じ計算式です。

定額部分は以下のとおりです。

例えば被保険者期間が40年(480カ月)の場合、年間で合計795,360円が受給できます。

1956年4月1日以前に生まれた方は480カ月の場合年間792,960円です。

扶養している配偶者や子どもがいるなど一定の要件を満たす方は、加給年金も受給できます。

厚生年金の44年特例を受給するメリット・デメリット

厚生年金の44年特例の受給にはデメリットも!

厚生年金の44年特例は、厚生年金の被保険者は対象外です。よって受給できる年齢をむかえていても、会社員・公務員として厚生年金に加入している方は受給できません。

要件のうち「厚生年金の被保険者ではない」ことだけを満たしていない方は、仕事を辞めると受給できますが給与収入が減ってしまいます。

なお44年特例により定額部分が生じた後に、厚生年金保険に加入し被保険者となった場合、定額部分と加給年金額の支払いは停止されます。

また、失業保険を受け取ると支給されなくなってしまいます。

通常の老齢厚生年金は繰り上げ・繰り下げ受給ができますが、特別支給の老齢厚生年金には「繰り下げ制度」はありません。

厚生年金の44年特例を受給するメリット

44年特例を受給するメリットは、老齢厚生年金の定額部分が増額されることです。

配偶者や子どもがおり、自身が生計を維持しているなど要件を満たす場合には、加給年金も受給できます。

厚生年金の44年特例、受給の手続き

特別支給の老齢厚生年金を受け取る権利がある方には、受給開始年齢をむかえる3カ月前に「年金請求書」と「年金の請求手続きのご案内」が日本年金機構から送付されます。

受給開始年齢の誕生日の前日に受給権が発生します。受給を希望する方は、受給開始年齢に到達してから請求書を提出しましょう。

まとめ

60歳以上でも働いており厚生年金に加入している方は、44年特例の対象外です。ただし仕事を辞めると給与収入が減ってしまいます。この記事で44年特例の要件や対象者、メリット・デメリットを把握しておきましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説