高収入貧乏とは?年収1,000万円以上でも12.9%は貯蓄がゼロ!見直したいお金の使い方

金融広報中央委員会「家計の金融行動に関する世論調査 2023年」で、年収1,000〜1,200万円未満で預貯金を含む金融資産を「保有していない」と回答した人の割合(総世帯)は12.9%でした。

年収1,000万円を超えると「高収入」と思われる方も多いでしょう。なぜ一般的に収入が高い世帯で12.9%は預貯金がゼロという事態になってしまうのでしょうか?

今回は、年収別の金融資産保有について、高収入にもかかわらず資産が少ない理由・背景、脱・高収入貧乏のための対策を解説していきます。

年収1,000万円以上なのに貯蓄がゼロ?!高収入貧乏とは

年収1,000万円以上で、金融資産を保有していない単身世帯は45.5%

収入が高くても、預貯金など資産が少ないという世帯が存在します。「高収入」と感じる年収の額は人によって異なりますが、今回は1,000万円を目安に考えてみましょう。

金融広報中央委員会「家計の金融行動に関する世論調査 2023年」によると、年収1,000〜1,200万円未満で預貯金を含む金融資産を「保有していない」と回答した人の割合は以下のとおりです。

| 金融資産を保有していないと回答した人の割合 | |

|---|---|

| 単身世帯 | 45.5% |

| 2人以上の世帯 | 11.5% |

| 総世帯 | 12.9% |

2人以上の世帯で11.5%、単身世帯では45.5%が貯金をしていないという実態が明らかになりました。金融資産の有無は、現在保有している金融商品について①「いずれも保有していない」を選択した世帯と、②「預貯金のみ」を選択し現在の金融商品の合計残高の「預貯金の合計残高のうち運用または将来の備え」がゼロの世帯を「金融資産を保有していない世帯」にカウントしています。

単身世帯では年収750〜1,000万円未満の場合、預貯金を保有している人は100%ですので1,000万円を超えると逆に保有資産額が少なくなっています。

高収入なのに資産が少ないのはなぜ?背景と理由

年収が高くなると、資産運用で元本割れの経験がある人が多い傾向に

同調査では、資産運用で元本割れの経験についても尋ねており「元本割れの経験がある」と答えた人は、年収が高くなるにつれて割合が高い傾向にあります。

元本割れの経験があると答えた人の割合(%)

| 単身世帯 | 2人以上世帯 | |

|---|---|---|

| 収入はない | 12.9% | 20.2% |

| 年収300万円未満 | 32.5% | 32.3% |

| 年収300~500万円未満 | 38.6% | 35.1% |

| 年収500~750万円未満 | 45.8% | 36.1% |

| 年収750~1,000万円未満 | 58.6% | 39.3% |

| 年収1,000~1,200万円未満 | 18.2% | 44.8% |

| 年収1,200万円以上 | 63.6% | 42.8% |

| 無回答 | 33.3% | – |

「元本割れを起こす可能性があるが、収益性の高いと見込まれる金融商品」についての問いでも「そうした商品についても、積極的に保有しようと思っている」と答えた人の割合は、年収が高くなるにつれて増加します。

年収が高くなると、ハイリスク・ハイリターンの資産運用をする人が増えることが推測されます。

高収入になると交際費が多くなる傾向が

高収入者は役職についている人が多いため、取引先などさまざまな人と接する機会が多くなるでしょう。接待での飲食費・ゴルフなどで、交際費が増えることが予測されます。

生活のレベルが上がり、支出が多くなる可能性が

収入が多いと家賃の高いマンションに住む、高価な物を身につけるなど生活レベルが上がり支出が多くなる人もいるでしょう。

同調査で単身世帯に「老後のひと月当たり最低予想生活費」を尋ねたところ、年収750~1,000万円未満の世帯は22万円が平均でしたが、年収1,000 ~1,200万円未満の世帯は平均31万円と生活費が高くなっていることが分かります。

税金・社会保険料が増える

所得が増えると、健康保険料や厚生年金保険料など社会保険料が高くなり、累進課税である所得税・住民税の額の負担も増えてしまいます。

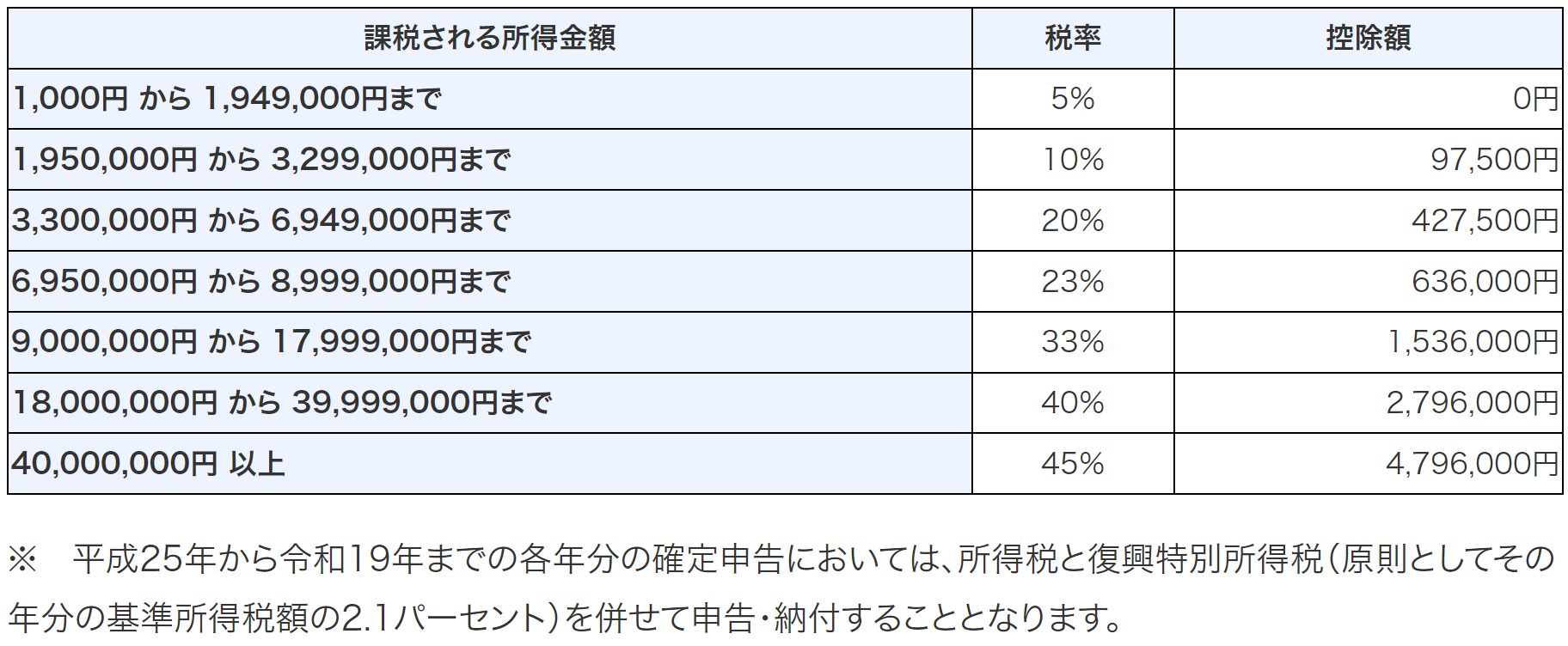

所得税の税率を見てみましょう。

「課税される所得金額」は会社員の場合、給与の額面金額から給与所得控除・生命保険料控除などを差し引いたものです。

課税される所得金額が695万円~899.9万円の方は税率が23%(控除額は63.6万円)ですが、900万円以上になると税率が10%上昇し33%です。(控除額153.6万円)所得の3割超の税金を納めることになりますので、「手取りが減った」と感じる方は多いのではないでしょうか。

脱・高収入貧乏!対策3つ

収入・支出を把握し家計を見直す

収入が高くなると、交際費などの支出も増える傾向があります。まずは毎月の収入・支出を把握することを始めてみてはいかがでしょうか。

収入が高い方は、仕事とプライベートの出費を明確に分けることが難しいと思われますがまずはざっくりと月の収支を記録してみましょう。「交際費のここは削れる」「電気代は見直しが必要」など家計の見直しに役立つかもしれません。

不要な保険は解約する

高収入の方は、節税のために保険に加入している人が多い傾向にあります。法人の節税が目的であれば、保険の解約は難しいでしょう。しかし付き合いなどで個人的に加入した保険は、不要であれば解約することをおすすめします。

生命保険料は、支払った保険料の全額が控除されるわけではありません。年間の支払保険料から剰余金・割戻金を差し引いた額が80,000円超の場合は、2012年以降に締結した保険契約であれば控除額は一律40,000円です。2012年以降に契約した生命保険料、介護医療保険料、個人年金保険料の控除額はそれぞれ最大4万円で3つ合わせても最大12万円の控除額です。

個人で加入している不要な保険は解約し、掛け金が全額控除になるiDeCoへの加入などを検討してみましょう。

ただし、法人の経営者でハーフタックスプラン(福利厚生プラン)の養老保険に加入しており法人が保険料を支払っていると、支払い保険料の1/2を福利厚生費として損金に算入できます。

定期保険・第三分野の保険も、一定の要件を満たすものは定期保険料として期間の経過とともに損金算入が可能です。法人税の節税効果が期待できますので、保険の見直しは個人・法人で分けて行いましょう。

交際費・お小遣いは上限を決める

収入が多いと、欲しいものをすぐ買ってしまう方は多いかもしれません。出費が多くなってしまいますので、お小遣いや交際費は毎月の上限を決めておくことをおすすめします。

いざという時のために生活防衛資金の準備を

現在年収1,000万円以上であっても、病気や失業により収入が減ってしまう(またはなくなってしまう)可能性はゼロではありません。いざという時のために、最低でも半年間の生活費(生活防衛資金)を貯めておきましょう。

まとめ

「収入は多いはずなのになぜかお金が貯まらない」という方は、この記事を参考に「脱・高収入貧乏」を目指しましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

「相互関税」の影響でどう変わる?企業が今すぐ始めるべき事例を解説

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

確定申告は進んでる?今だからこそ見直したい個人事業主ができる節税方法3選!