【経理・人事担当者向け】2024年6月からの定額減税のやり方とは?対象者や金額、住宅ローン控除や年金受給者などケース別対応とあわせて解説

給与所得者は、2024年6月から定額減税が始まります。定額減税の方法や手順は国税庁ホームページに掲載されていますが、資料が多いため「読むのに時間がかかってしまう」「実務の部分だけサクッと知りたい」という経理・人事担当者は多いのではないでしょうか。

今回の記事では、定額減税の対象者と金額といった基本的なことから月次減税事務の具体的な手順に加え、控除しきれない場合・住宅ローン控除との併用・年金を受給しながら給与をもらっている職員などケース別の対応を解説していきます。

定額減税の対象者は合計所得金額1,805万円以下、金額は所得税3万円・個人住民税1万円

定額減税の対象者は合計所得金額1,805万円以下の居住者

政府は「賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6(2024)年分所得税及び令和6(2024)年度分個人住民税の減税を実施する」(デフレ完全脱却のための総合経済対策・2023年 11 月2日閣議決定より)ことを発表しました。

給与所得者は2024年6月からスタートです。

定額減税の対象者は、合計所得金額1,805万円以下であり2024年度所得税・住民税を納税する者(居住者)です。

居住者とは日本国内に住所がある方または現在まで1年以上居所を有している方を指します。

以下の方は定額減税の対象外です。

- 前年の合計所得金額が 1,805 万円を超える者(月次減税は適用される)

- 前年の合計所得金額が所得割の非課税限度額以下である者

- 所得控除により課税総所得金額等がゼロとなる者

- 税額控除により定額減税前に所得割額がゼロとなる者

1については、合計所得金額が 1,805 万円を超える人であっても主たる給与の支払者のもとでは2024年6月以後の各月で月次減税の適用を受けられます。しかし年末調整の際に年調所得税額から行う控除(年調減税)の適用は受けられません。

よって「全く定額減税が行われない」という訳ではありません。

なお2024年度分の個人住民税において、新たに個人住民税均等割が非課税となった方のみ、もしくは非課税となった方だけで構成されることとなった世帯に対し、1世帯当たり10万円が給付されます。

定額減税の金額は所得税3万円、個人住民税1万円

定額減税の金額は、所得税3万円・個人住民税1万円です。

納税者と生計を一にする配偶者や扶養親族(いずれも居住者であることが要件)に対しても、同じ金額で定額減税が行われます。

ただし、合計額が所得税額を上回る場合には所得税額が限度額となります。

減税前の税額が少なく、定額減税しきれないと見込まれる方はおおむねの額が1万円単位で給付されます。

給付に関しては、2024年度分の個人住民税額等について市区町村が情報を確認した後、給付を行う予定です。

給与所得者の定額減税の方法

給与所得者は、担当者が2つの事務を行う

給与所得者の定額減税は担当者が「月次減税事務」と「年調減税事務」を行います。

対象者と職員にあらかじめ提出してもらう書類は以下のとおりです。

| 対象者 | 減税の計算を行う前に従業員に提出してもらう書類 | |

|---|---|---|

| 月次減税事務 |

2024年6月1日現在、勤務している人のうち「給与所得者の扶養控除等申告書」を提出している人

(源泉徴収税額表の甲欄が適用される居住者)

※合計所得金額が 1,805 万円を超える人を含む

|

扶養控除等申告書に記載していない同一生計配偶者(2024年中の所得金額の見積額が 900 万円超である対象者の同一生計配偶者)や 16 歳未満の扶養親族について、月次減税額の計算に含める場合には「源泉徴収に係る申告書」を事前に提出してもらう |

| 年調減税事務 | 年末調整の対象となる者 住宅ローン控除を受ける場合は住宅ローン控除後の金額から減税事務を行う ※合計所得金額が 1,805 万円を超える人を含まれない |

2024年中の所得金額の見積額が 1,000 万円超の給与所得者の同一生計配偶者を年調減税額の計算に含める場合には「年末調整に係る申告書」を年末調整時までに提出してもらう |

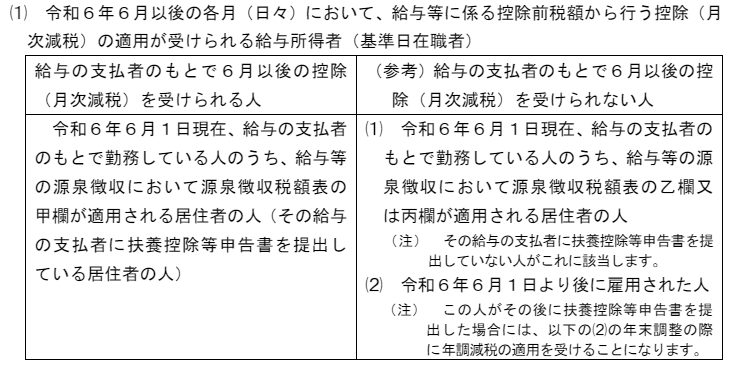

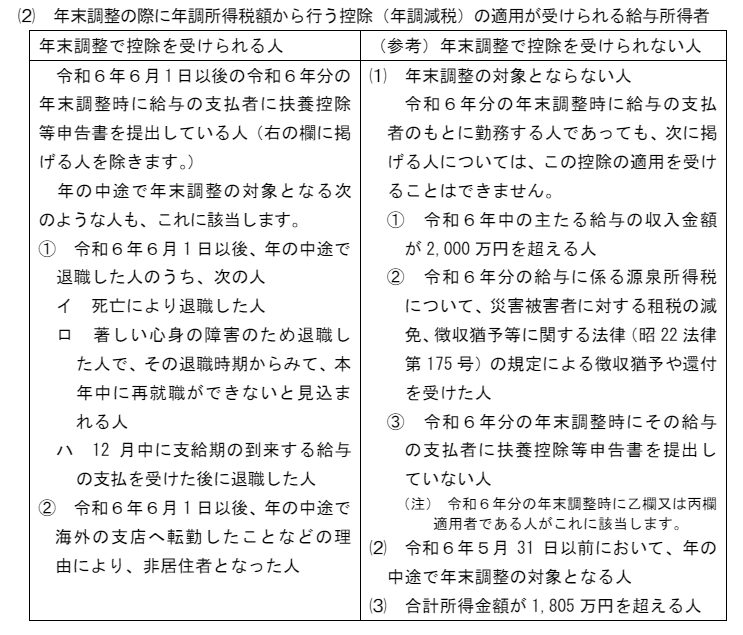

対象者の詳細は、下図でも確認しておきましょう。

<月次減税事務>

<年調減税事務>

月次減税事務と年調減税事務の手順

月次減税事務は①控除対象者の確認、②各人別控除事績簿の作成、③月次減税額の計算、④給与等支払時の控除、⑤控除後の事務という順番で行います。

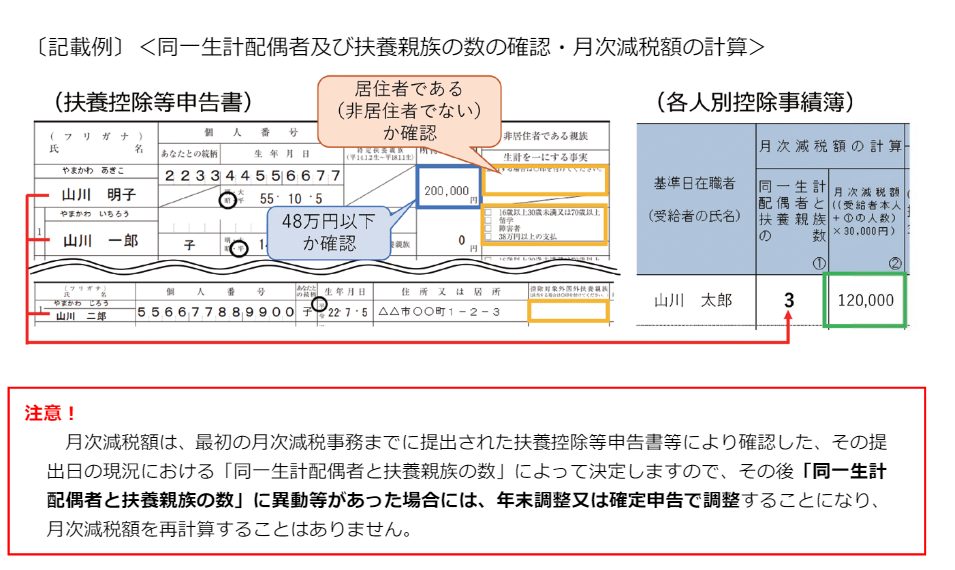

まずは職員の中から控除対象者を抽出し、各人別控除事績簿を作成します。

各人別控除事績簿とは、各人別の月次減税額と月の控除額を管理するもので国税庁のホームページに記載例が掲載されています。

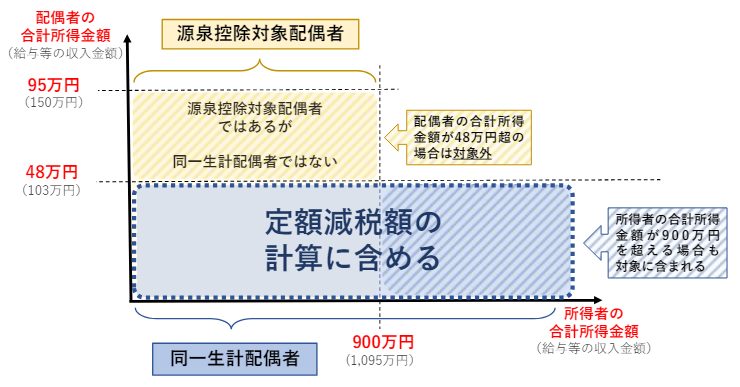

職員の同一生計配偶者・扶養親族の数を調べ、同一生計配偶者・扶養親族が要件を満たしているか確認します。

例えば配偶者は、扶養控除等申告書に記載された居住者であり所得の見積額が48万円以下であることが要件です。

世帯における対象者の人数を確認し、該当する人数を各人別控除事績簿の「同一生計配偶者と扶養親族の数」に入力すると、月次減税額が自動で表示されます。

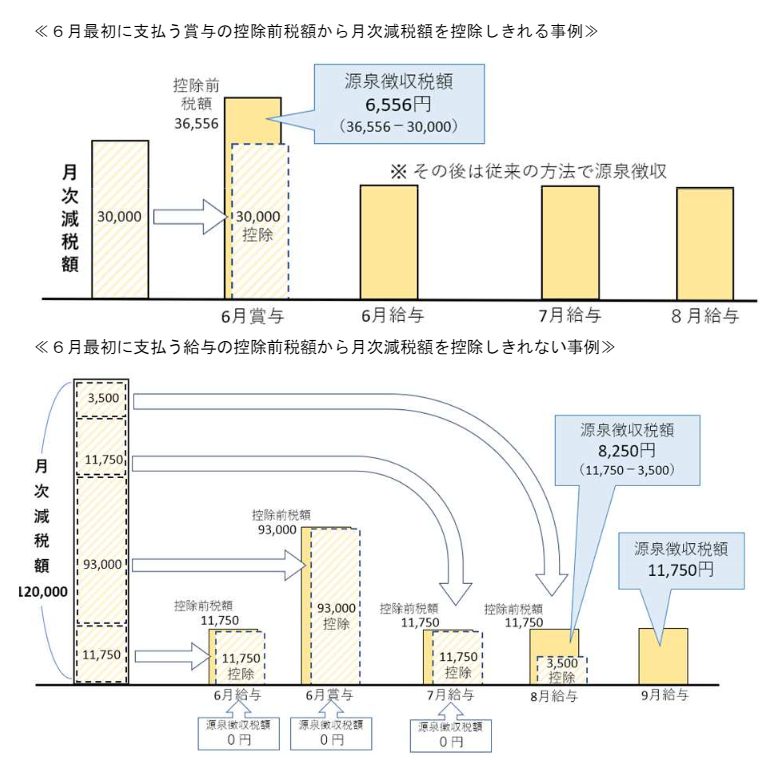

月次減税事務は、2024年6月1日以後支払われる最初の給与・賞与の源泉徴収すべき所得税及び復興特別所得税の合計額(控除前税額)から月次減税額を控除します。

控除しきれない部分は、以降の給与や賞与で順次控除していきます。

控除後は、従業員へ交付する給与明細に、実際に控除した⾦額を「定額減税額(所得税)×○○円」⼜は「定額減税○○円」などと表示します。

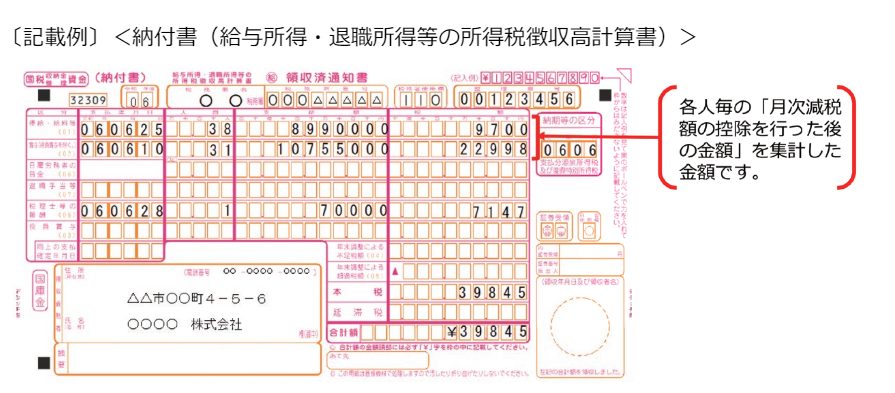

月次減税事務の終了後、納付書(給与所得・退職所得等の所得税徴収高計算書)に必要事項を記入し、納付すべき源泉徴収税額がある場合には期限までに納付します。

納付書の「俸給・給料等」「賞与(役員賞与を除く)」「役員賞与」の「税額」欄には、「控除前税額から月次減税額の控除した後の⾦額(その給与等から源泉徴収すべき税額)」を集計し、⾦額を記入しましょう。

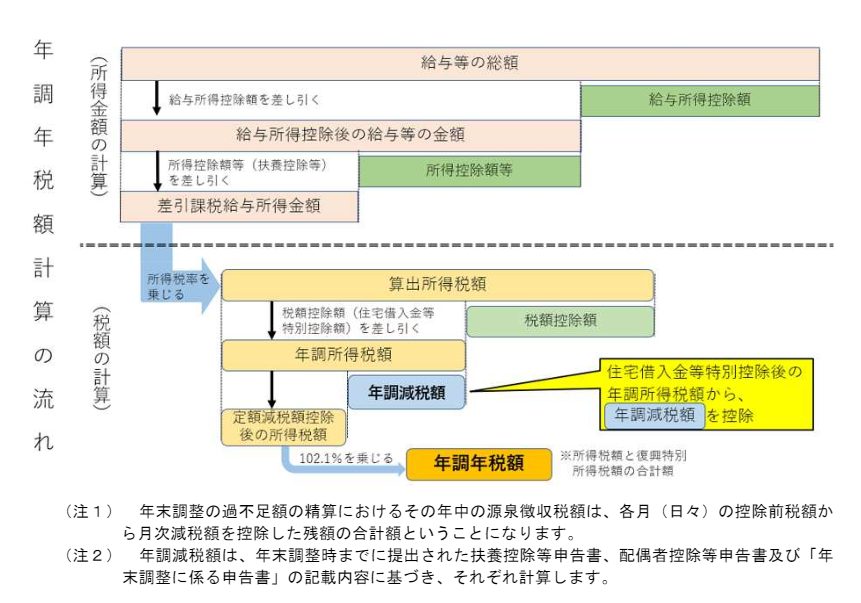

年調減税事務は、年末調整の対象者であり2024年中の給与・賞与などを基に計算した結果、年調所得税額が生じる人に対して年調所得税額から年調減税額を控除します。

年調所得税額から年調減税額を控除した後の金額に 102.1%を乗じると、復興特別所得税を含めた「年調年税額」の計算が可能です。

国税庁のHPにある補助ツールの活用を

月次減税事務と年調減税事務を行う際には、従業員別の月次減税額と月の控除額などを計算・管理し、源泉徴収簿を用いた年末調整の計算などを行わなくてはいけません。

これらをスムーズに行うために、国税庁のホームページにある「年末調整計算シート」や「各人別控除事績簿」の記載例を活用することをおすすめします。

いずれも提出する必要はありませんが、活用することで効率的に月次減税事務と年調減税事務ができる可能性があります。

控除しきれない、住宅ローン控除との併用・・・ケース別の対処法

控除しきれない場合はどうする?

月次減税事務で2024年6月の源泉徴収税額から控除しきれない部分は、翌月以降で控除します。

ただし、定額減税の合計額が所得税額を上回る場合には所得税額が限度額です。

減税前の税額が少なく、定額減税しきれないと見込まれる方はおおむねの額が1万円単位で給付される予定です。

住宅ローン控除を受ける人がいる場合

定額減税対象者の従業員が住宅ローン控除を受ける場合、一体どうすれば良いのでしょうか?

年末調整により算出される年間の所得税額は住宅ローン控除を受ける場合「控除後の金額」で、計算します。

納税者にとっては住宅ローン控除を受けても、定額減税の影響を及ぼすことはない仕組みとなっています。

個人事業主・年金受給者の定額減税の方法

個人事業主

事業主は、基本的に2024年分の所得税の確定申告(2025年1月以降)で、所得税の額から特別控除の額が控除されます。

年金受給者

公的年金受給者は、2024年6月1日以降の公的年金(確定給付企業年金法の規定に基づいて支給を受ける年金等を除く)で源泉徴収をされるべき所得税などの額から特別控除額が控除されます。

給与を受け取りながら公的年金を受給する方は、確定申告が必要です。

確定申告で所得税額から最終的な特別控除の額や源泉徴収税額などを差し引き、納付すべき(または還付される)所得税の金額を精算できます。

まとめ

この記事では、定額減税の概要や月次減税事務の手順、ケース別の対応などを解説してきました。「もっと細かい部分を知りたい」という方は、下記の参照サイトで確認してみましょう。

大学在学中に2級FP技能士を取得、会社員を経て金融ライターとして独立。金融・投資・税金・各種制度・法律・不動産など難しいことを分かりやすく解説いたします。米国株・ETFなどを中心に資産運用中。CFP(R)の相続・事業承継に科目合格、現在も資格取得に向けて勉強中。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

相続で問題となる「名義預金」とは その「怖さ」と対処法を解説