6月から始まる「定額減税」どんな方法でいくら減税されるのか、わかりやすく解説

岸田内閣の経済政策の目玉として2024年税制改正に盛り込まれた所得税、住民税の「定額減税」が、いよいよスタートします。ところで、今回の措置により、私たちには実際どれくらいのメリットがあるのでしょうか。減税の方法なども併せて、わかりやすく解説します。

定額減税の目的

原材料高や歴史的な円安を背景とした物価高が続いています。賃上げも行われているのですが、物価高をカバーするような実質賃金のアップには結びついておらず、生活はますます厳しさを増しているのが実情です。

こうした状況を踏まえて、岸田首相は経済政策の柱に「国民への還元」を位置づけ、それを具体化する手立ての1つとして、国民の税負担を一律に減額する定額減税(「定額による特別控除」)の実施を決めました。

減税は、直接的な個人の手取り額の増加に結びつくため、生活防衛に加え、低迷する消費を上向かせる起爆剤にしたい、という狙いがあります。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

減税額はいくら?

「1人当たり4万円」の減税

今述べたように、「定額減税」とは、その名の通り、納税額を一律・一定で減額することを言います。今回の措置では、具体的に次のような減税が行われます。

- 所得税: 2024年納税分について1人当たり3万円

- 住民税: 2024年度納税分について1人当たり1万円

減税額は、両者を合わせて「1人当たり4万円」ということになります。

減税の対象者は?

今回の定額減税の対象になるのは、納税者本人とその扶養親族(居住者に限る)です。

例えば、納税者本人とその扶養に入る配偶者、子ども1人の家庭の場合、

- 所得税:3万円×3人=9万円

- 住民税:1万円×3人=3万円

で、合わせて12万円の減税となります。

配偶者がいても扶養に入っていない場合には、それぞれが納税者本人とみなされ、4万円ずつの減税となります。

一方、合計所得金額が1,805万円を超える人(給与収入のみの場合は、年収2,000万円を超える人)は、今回の定額減税の対象外です。「富裕層」に対しては、減税は行われません。

定額減税における扶養親族には16歳以上といった年齢制限がありません。児童手当を受給している「中学生までのお子様も定額減税の計算の対象に入る」点がポイントです。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

減税はいつ、どのように行われるのか

今回の減税は、今年6月から順次実行に移されますが、実施方法は、納税者の区分によって次のような違いがあります。

なお、住民税の納付方法には、主に個人事業主を対象とした「普通徴収」(確定申告の際に申告した所得を元に計算され、市区町村などから通知される)と、主に会社員や年金受給者を対象とした「特別徴収」(給与や年金の支払時にあらかじめ差し引かれる=源泉徴収)があります。

給与所得者

■所得税

2024年6月の給与や賞与の源泉徴収分から控除(減額)されます。そこで控除しきれなかった場合は、7月以降、順次控除されます。

◆住民税(特別徴収)

2024年6月分は徴収されず、定額減税後の税額が7月分~2025年5月分の11カ月で均等に徴収されます。

逆に雇用主の方では、従業員の給与明細の記載の変更や定額減税の残額管理を行う必要があるため、実務が煩雑になります。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

個人事業主など

■所得税

原則として、2024年分の所得税の確定申告(2025年)の際に、所得税額から控除されます。

予定納税(※)の対象者については、確定申告での控除を待たずに、2024年6月以後に通知される予定納税額から納税者本人分に係る金額が控除され、扶養親族に係る金額については、予定納税額の減額申請の手続により控除が可能となっています。

◆住民税(普通徴収)

2024年6月徴収分(第1期分)で控除されます。6月分で控除しきれなかった場合は、8月徴収分(第2期分)以降、順次控除されます。

公的年金受給者

■所得税

2024年6月支給の年金の源泉徴収分から控除されます。6月分で控除しきれなかった場合は、次の8月支給以降、順次控除されます。

◆住民税(特別徴収)

2024年10月納税分から控除されます。10月分で控除しきれなかった場合は、次の12月納税時以降、順次控除されます。

このように、減税されるタイミングは納税者の区分によって様々です。予定納税の対象者のみ、扶養親族に係る金額の減額申請の手続を行う場合は手間を要します。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

減税額>納税額の場合には、差額が給付される

説明した通り、今回の定額減税では1人当たり4万円の控除が行われますが、中には2024年(度)の納税額が、それに満たないケースもあります。そのように、納税者本人と扶養親族の数から算定される減税額(定額減税可能額)が、定額減税を行う前の所得税額+住民税額を上回っており、定額減税しきれないと見込まれる場合は、住民税を課税する市区町村からその差額が給付(「調整給付」)されます。

調整給付の額は1万円単位で、切り上げて計算されます。例えば、納税額が減税額より1万4,000円少なかった場合には、2万円の給付となります。

「住宅ローン控除」や「ふるさと納税」に影響するのか

減税はウェルカムですが、すでに受けている住宅ローン控除との関係や、ふるさと納税の限度額への影響を心配する見方も出ています。その点は、どうなのでしょうか?

住宅ローン控除への影響

住宅ローン控除とは、一定の条件下でローンを組み、家を購入したり増築したりした場合に、年末時点での住宅ローン残高の0.7%がその年の所得税から控除される、という制度です。

この住宅ローン控除を受けている際の定額減税の扱いについては、現時点でまだ明確になっていない部分もありますが、大きな影響はないと考えてよさそうです。例えば、住宅ローン控除の結果、定額減税可能額が2024年末までに控除できなかった場合には、今説明したように、減税の不足分を給付金として受け取れるでしょう。

ふるさと納税への影響

ふるさと納税制度による控除が適用される寄付額には、所得による上限があります。そのため、定額減税の結果、それが引き下げられてしまうのではないか、という点が気になりますが、その心配はありません。ふるさと納税の上限額は、定額減税前の情報を基に算出されることが決められているからです。

詳しくは「ふるさと納税と医療費控除・住宅ローン控除は併用できる!定額減税の影響、確定申告のやり方を解説」をご覧ください。

低所得者に対する「給付措置」も

定額減税は、あくまで「減税」ですから、所得が低いなどの理由で、もともと所得税や住民税を納税していない人には、恩恵がありません。そのため、24年の税制改正には、減税とセットで、そうした層に対する給付金の支給が盛り込まれています。

具体的な給付内容は、次の通りです。

- 所得税を納めておらず、住民税も非課税の世帯:1世帯当たり7万円(2023年に給付している3万円と合わせて10万円)

- 所得税を納めていないものの、住民税の均等割(※)は納めている世帯:1世帯当たり10万円

- これらの世帯のうち、子育て世帯:18歳以下の子ども1人当たり5万円

給付の時期は自治体によって異なり、すでに給付が開始されている自治体もあります。

給付措置の対象者には、お住いの市区町村から通知書と申告書が送付されてきます。必要事項を記入して返送すれば大丈夫です。

河鍋公認会計士・税理士事務所代表 河鍋 優寛(税理士・公認会計士)

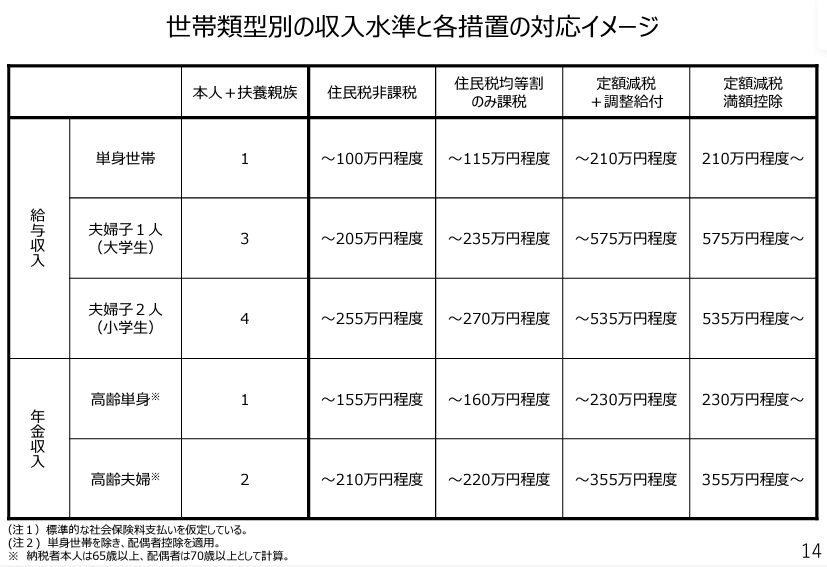

定額減税/給付金支給となる年収は

今回の措置は、所得などに応じて「定額減税」、「定額減税と調整給付」、以上の対象とならないために行われる「給付金の支給」がセットで実行されることになります。最後に、それぞれの対象となる収入をみておきましょう。

引用:低所得者支援及び定額減税を補足する給付について | 内閣府地方創生推進室

例えば、サラリーマンの夫と、その扶養に入る妻と子ども(大学生)1人の家庭の場合、以下のようになります。

- 定額減税で満額控除:年収575万円~2,000万円

- 定額減税と調整給付:同235万円~575万円

- 給付金10万円支給(住民税均等割のみ課税):同205万円~235万円

- 給付金7万円支給(住民税非課税):同205万円まで

年収金額は、あくまで国による概算です。

まとめ

1人当たり4万円の定額減税が実施されます。3人家族なら12万円の「収入増」になりますから、受ける恩恵は小さくないものと思われます。一方で、国民健康保険料の値上げや、先送りされた「防衛増税」など、負担増となる施策もあります。今回の減税分をどう活用するのかは、慎重に検討する必要があるでしょう。

記事監修者 河鍋税理士からのワンポイントアドバイス

定額減税の恩恵は、給与明細書をご覧になれば手取り額の増加などで実感を得られると思います。一方で、この記事で解説したように、必要とされる事務手続きや申請の手間などの時間的負担が増えるため、スケジュールや手続き方法を事前に把握しておくことが大切です。

今年の6月の給与・賞与から実質的に事務手続きが変わったことになりますが、次は12月の年末調整手続きで現場が再度混乱することが予想されます。

具体的な手引書は今後9月頃を目安に公開されるようになっています。

定額減税は今年度限りの制度ですので手続きに慣れる必要はありませんが、個人の手取りに直接影響するため、事務手続きは非常に重要です。

不明点や気になる事項がある場合は、税理士に相談されることをお勧めいたします。

中小企業経営者や個人事業主が抱える資産運用や相続、税務、労務、投資、保険、年金などの多岐にわたる課題に応えるため、マネーイズム編集部では実務に直結した具体的な解決策を提示する信頼性の高い情報を発信しています。

新着記事

人気記事ランキング

-

日鉄のUSスチール買収、頓挫による影響はどれぐらい?

-

会社の資産と社長個人の資産が“ごっちゃ”になっていませんか? そのリスクと対処法を解説

-

知っておきたい!海外留学中の子どもを扶養控除の対象とするために気を付けること

-

2025年の税制改正により何が変わった?個人・企業のポイントを解説

-

トランプコインは投資チャンス?投資する前に知るべきリスク

-

飲食店の倒産が過去最多!その要因と生き残り戦略を徹底解説

-

トランプ政権の再来と石破茂政権誕生による国際情勢の変動は?今後の動きを大胆予測!

-

遺族が知っておきたい!死亡後に行うべき手続きの流れと注意点

-

初任給の引き上げ最新動向と業界別の比較や影響について解説

-

相続で問題となる「名義預金」とは その「怖さ」と対処法を解説