【インボイス 後編】消費税のインボイス制度がスタート。登録すべきか否か、盲点になることとは

神谷了公認会計士事務所 代表 神谷了氏インボイス制度導入時の「経過措置」を再確認

――ご指摘のように、インボイス制度スタート後も注意すべきことがいろいろあると思います。

神谷 今はインボイス制度導入にかかわる「経過措置」の期間内にあります。まず、この点について簡単に説明しておきましょう。

制度導入時の税額計算の経過措置には、インボイスを受け取る側の「買い手である課税事業者」に適用されるものと、発行する側の「売り手である免税事業者」に適用されるものの2つがあります。制度実施に伴う双方の負担を軽減しつつ、特に免税事業者が課税事業者になることを促すのが狙いといっていいでしょう。

まず、「買い手の課税事業者」に対する経過措置です。前編でお話しした「仕入税額控除」の仕組みを思い出してください。売り手から仕入れた際に支払った消費税額は、自分が消費税を納税する際に差し引く(控除する)ことができます。

ただし、インボイス制度導入後は、売り手の発行する請求書がインボイスでないと、つまり売り手が課税事業者でなければ、控除はできません。これが原則です。

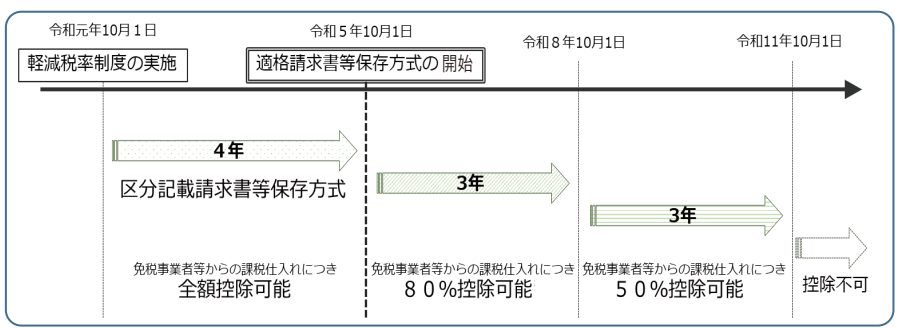

その原則が、経過措置が適用される6年間については、売り手が免税事業者であっても一定割合の仕入れについて控除が認められるというかたちに緩和されています。

具体的には、

- 2023年10月1日の制度スタートから26年9月30日までの3年間は、免税事業者からの仕入の80%が控除可能

- 26年10月1日から29年9月30日までの3年間は、同じく50%が控除可能

- 29年10月1日以降は、控除不可の原則を適用

となっています。

引用:国税庁 適格請求書等保存方式(インボイス制度)の手引き

――買い手からすれば、免税事業者と取引を続けても、一気に消費税の納税額が増加するような可能性は低くなりますね。

神谷 一方、「売り手の免税事業者」に適用されるのは、課税事業者になった場合、消費税は、売上に含まれる消費税額=買い手から受け取っている消費税額から80%を控除して、残りの20%を納めればOKという特例です。

例えば、受け取っている消費税額が10万円だとしたら、自分が支払った消費税に関係なく2万円を納付すればいい、ということです。この「2割特例」の適用期間は、23年10月1日から26年9月30日までの3年間です。

――そのくらいの負担ならば、経過措置の期間中に、インボイスの発行できる課税事業者になろうかと考える人は多いかもしれません。

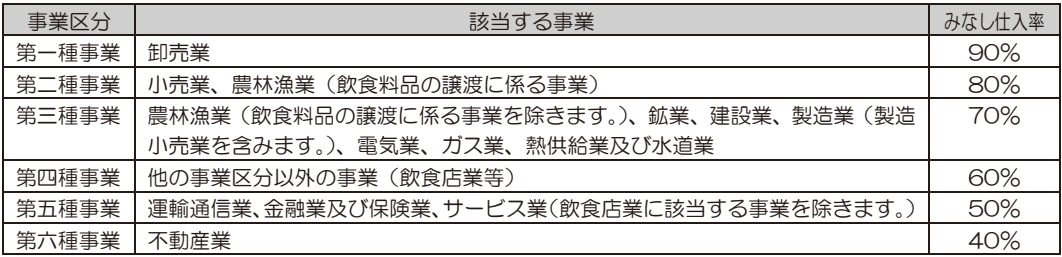

神谷 実は、消費税の納税額の計算方法としては、説明したような仕入税額控除を実際に行う「一般課税方式」のほか、業種ごとに決められた「みなし仕入率」という指数を用いる「簡易課税方式」が認められています。簡易課税には、仕入や経費などの実額計算が必要な一般課税に比べ事務負担を大幅に減らせる、というメリットがあります。

※簡易課税方式は、消費税の課税売上高5,000万円以下の小規模事業者のみ選択可能

特例期間に課税事業者になると、消費税の税額計算は、今の一般課税、簡易課税と2割特例の3つから選択できることになります。通常、2割特例が有利なことは間違いありません。ただ、中には簡易課税のほうがいい場合もありますから、ちょっとややこしい(笑)。

――それはどのようなケースでしょう?

神谷 簡易課税のみなし仕入率は、90%の卸売業から40%の不動産業まで、6段階が設定されています。みなし仕入率が90%というのは、売上に含まれる消費税額から90%を控除できることを意味するんですよ。だから、卸売業の場合には、80%控除の2割特例だと納税額が増えてしまうのです。みなし仕入率が80%の小売業などは、2割特例と「同等」です。これ以外の業種なら、確実に2割特例の恩恵を得られることになるはずです。

引用:国税庁 適格請求書等保存方式(インボイス制度)の手引き

ただ、繰り返しになりますが、この特例の適用は26年9月30日までの3年間です。それ以降は、従来の益税はゼロになりますから、この間に対応策を講じておく必要があるでしょう。

――課税事業者になるのか検討中の免税事業者の方は、参考にしてほしいと思います。

「登録年月日」が盲点となる可能性

神谷 ここまで読んでいただければわかるように、消費税というのはいろいろな意味で複雑な税金です。細かなことを含めて注意点を挙げ始めたらきりがないのですが、もしかしたら盲点になるかな、という問題を1つ指摘しておくと、インボイス発行事業者の登録日はいつなのか?これは、きちんと確かめるべきでしょう。

売り手である取引業者のインボイスの登録申請が制度開始後の場合、登録日は最速でも登録から15日後になる、という話をしました。買い手が仕入税額控除の適用を受けられるのは、あくまでもその登録日以降の取引からなんですよ。

――登録日が制度の初日に遡ったりはしない、ということですね。制度スタート直後の今の時期は、特に勘違いしやすいかもしれません。

神谷 例えば、取引先の登録日が2023年11月1日だったとします。10月に行った取引について、翌月、登録番号の記載をはじめとするインボイスの要件を満たした請求書が届いたとしても、残念ながらそれはインボイスとしては「無効」なのです。

現在は、2026年9月30日までの経過措置の期間ですから、免税事業者との取引でも仕入の80%は控除できます。ただ、極端な話をすれば、インボイスが有効だと思い込んで高額の取引を行い、100%控除できるはずが80%にとどまったために消費税の納税額が数百万円も増えた、というようなことが起こる可能性は、ゼロとはいえません。

――登録日を確認するには、どうすればいいのでしょうか?

神谷 インボイス発行事業者に関する情報は、国税庁ホームページの「適格請求書発行事業者公表サイト」に掲載されていて、誰でもいつでも閲覧可能になっています。登録番号を入力すれば、社名や個人名、登録日などを知ることができます。

ただし、このサイトでは、登録番号以外での検索はできません。ですから、お話ししたような問題について万全を期すためには、取引前に売り手から登録番号を教えてもらい、サイトで確認するという手順になるでしょう。

必要に応じてプロの力も借りる

――「インボイスの要件を満たした請求書」というお話がありましたが、インボイスの登録を済ませた後も、そういった基本的なところで間違わないことが大事になりますね。

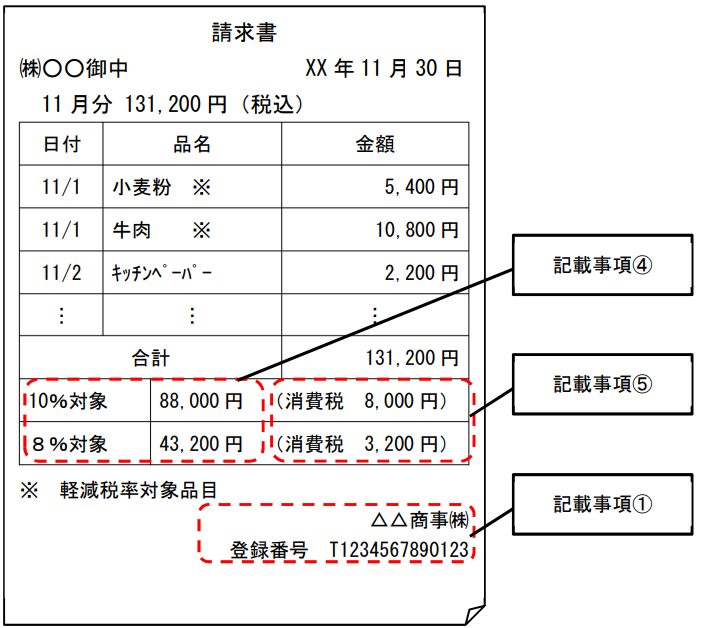

神谷 インボイス(適格請求書)についてあらためて確認しておけば、次の6つの記載のあるものが、その要件を満たします。逆に言えば、これらが正しく記載されていれば、請求書も納品書も領収書もすべてインボイスとして有効です。手書きでもかまいません。

- ①適格請求書発行事業者の氏名または名称、および登録番号

- ②取引年月日

- ③取引内容(軽減税率の対象品目である旨)

- ④税率ごとに区分して合計した金額および適用税率

- ⑤税率ごとに区分した消費税額等

- ⑥書類の交付を受ける事業者の氏名または名称

インボイス前に軽減税率対象商品を扱う事業者が発行していた「区分記載請求書」と比べると、①、④、⑤の記載が増えました。

引用:国税庁 適格請求書等保存方式の概要

売り手が漏れなく記載して発行するとともに、受け取った買い手のほうも要件を満たしているのかをしっかりチェックして、問題があれば再発行などを依頼する必要があります。

――インボイスの受け取り側も、十分注意しなくてはならないということですね。

神谷 取引の規模にもよりますが、現場の実務はけっこう大変になっているのではないでしょうか。インボイス対応の会計システムも普及してきて、例えば最近では、請求書の登録番号を読み取って、さきほどの国税庁のサイトに自動アクセスして照会をかけられるようなことも可能になっています。とはいえ、読み取りのミスなどで、高額の仕入を見逃してしまうようなことが起こらないとはいえないでしょう。

――制度のスタートに合わせて準備してきたのに、事務的な問題で余計な税金を支払うことになったりするのは、避けたいものです。

神谷 そのような点でインボイス対応に不安を感じる場合には、仕訳の精査などを含めて税理士に依頼することも、選択肢になると思います。

付け加えておけば、税務調査の状況などを見ると、インボイスの導入前から、税務署が消費税に対する「監視」の目を強めていることがわかります。今後は、制度を浸透させる意味も込めて、例えば税率の区分や課税・非課税の扱いなどについて、より厳しい対応を示す可能性もあると思います。

――実務だけでなく、不明点などがある場合には、プロの意見を聞いてみるのがいいかもしれません。

事業承継、M&Aも視野に

――最後に、先生ご自身の今後の目標などについてお聞かせください。

神谷 母体の「会計士事務所」は3名の体制で、IPOやコンサルを中心に運営しています。私もそうした業務を行いつつ、個人で税務にも携わっています。

個人的には甲子園出場経験のある元高校球児で、仕事に関しては「ノーとはいわない」をモットーにしています(笑)。ただ、さすがに1人では限界があるので、この9月に会計士を1人雇用して、税務関係の事務所を設立しました。

秋田出身なので、今後は東北地方の法人向けにも領域を広げたいと考えているんですよ。将来的には、税という切り口から、事業承継、M&Aなどを視野に入れて、事業の拡大を図りたいですね。

――これからの事業の成長に期待しています。本日はありがとうございました。

大手監査法人でIPO企業・上場企業・社会福祉法人などを数多く担当し、実務経験を経て独立。スタートアップの会社を中心に、会計・税務だけでなく経営管理体制の面から戦略的アドバイスを提供し、成長をサポートする。2023年4月に『知識ゼロからのインボイス制度』(幻冬舎、共著)を出版。

URL:https://kamiya-cpa.com/