【法人化 後編】法人成りには、運営コストの見極めが大事。 将来に向かって考えるべきことは、「個人完結」か「拡大志向」かで違ってくる

桑原税務会計事務所 代表 桑原正樹氏法人化したら忘れたくない2つの届け出

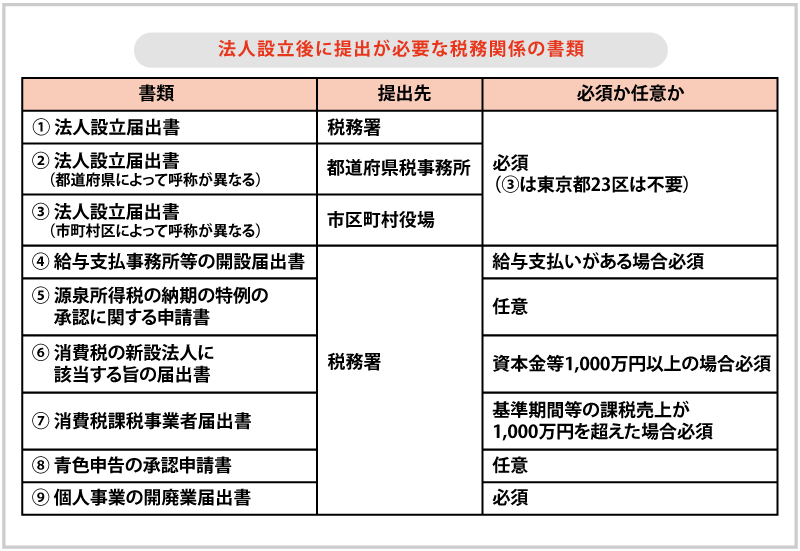

――ここからは、法人化後の注意点などを中心にうかがいたいと思います。法人設立後、すぐに行う必要のある手続きには、どのようなものがありますか?

桑原 税務の関係に限っても、「法人設立届出書」「青色申告の承認申請書」「個人事業の開廃業届出書」など、国(税務署)や地方自治体に提出すべきものが、任意のものも含めて9種類ほどあります。それ以外にも、労働基準監督署、年金事務所などに必要な届け出を行わなくてはなりません。

よくあるミスが、届け出は国だけでOKだと思っていて、自治体に出し忘れていた、というパターンですね。忘れるというか、初めから必要ないと思い込んでいる方がけっこういらっしゃいます。

個人事業の場合は、税務署に確定申告すれば、そこから自治体に所得の情報が提供されるので、何もしなくても住民税の納付書が送られてきました。そういうこともあって、自治体への届け出が抜け落ちてしまうのかもしれません。ちなみに法人になると、申告時にも国、都道府県、市町村にそれぞれ書類の提出が必要になります。

――そういうところも、個人と法人とでは違うわけですね。

桑原 必須ではないけれど提出すれば特典がある、逆にいえばしないと実害を被るという点で申し上げると、重要な届け出の1つが「青色申告の承認申請書」です。青色申告にはいろいろなメリットがありますが、法人成りのタイミングで重要なのは、赤字が出た場合に、それを次期以降に繰り越せることです。

法人化と同時に先行投資を行うこともあるでしょう。その結果、初年度に赤字になったとしても、10年に渡ってそれを繰り越して、発生した黒字と相殺することができるのです。

――黒字が出た期の利益を減らして節税できるのは、大きいと思います。

桑原 そうなのです。ただし、「法人設立から3ヵ月以内」という提出期限があり、遅れるとその特典は消えてしまいます。法人化後の忙しい時期ではありますが、忘れないようにしてほしいですね。

重要な届け出をもう1つ挙げると、「源泉所得税の納期の特例の承認に関する申請書」というのがあります。法人は、従業員の給与にかかる所得税を天引きしていったん預かり、従業員に代わって、原則として毎月納付しなくてはなりません。しかし、従業員が常時10人未満の会社の場合には、この届を出すことによって、年2回まとめて納付すればOKにできるのです。

――毎月納税するというのは、けっこう大変です。

桑原 それに、納税を忘れるといった「事故」の起こる確率も高まるでしょう。これも任意ですが、後々のことを考えて、面倒くさがらずに手続きすべきだと思います。

専門家に相談し、補助金などを活用する

――そのようにして法人としてスタートしたのち、事業を継続させていくのに欠かせないのが、いうまでもなく「お金」です。例えば「IT導入補助金」「ものづくり補助金」など、公の補助金、助成金も多く用意されていますが、法人化の直後から利用できるのでしょうか?

桑原 利用できるものはたくさんありますよ。国が主管するもの以外にも、都道府県や市町村が独自に設けている補助金もあります。

私の場合は、相談を受ければ、条件に合うものを探して申請のアドバイスをしたり、書類を作成してくれる行政書士を紹介したりします。

――確実に補助金をもらおうと思ったら、やはり専門家に相談すべきでしょうか?

桑原 そうですね。いろいろあるだけに、事業内容やお金を必要とするところなどに合わせて、適した補助金をセレクトする必要があります。申請書類も煩雑ですし、補助金によっては、申請時だけでなく、もらった後も適切に使われているのか、継続的に審査が行われるものもあるんですね。

そうしたことに対応できる知識やスキルを持ち合わせたプロの力を借りるべきでしょう。

もらった後といえば、補助金の入金があったら、原則として収益に計上しなくてはならないことにも、注意しなくてはなりません。そのままだと、その期の利益が膨らんで、納税額が一気に増える可能性があります。

――なるほど、それは痛いですね。何か対策はあるのですか?

桑原 補助金によっては、「圧縮記帳」といって、本来は課税所得となる利益を将来に繰り延べることが認められています。納税額は変わりませんが、もらった期の税負担が過大になるのを防ぐための制度なんですよ。また、「ものづくり補助金」で機械設備などを購入した場合に、中小企業経営強化税制などの税制措置に基づいて、一定の税額が控除される、という制度もあります。

そもそも補助金をもらった期に大きな赤字が出ていれば、繰り延べなどはせずに、一気にその収益を吸収したほうがいいでしょう。黒字になる場合には、これらの制度を併用するのか、あるいはどちらかを選択適用するのが得なのか、という話になります。

――その判断は、やはり素人には難しいでしょう。

桑原 申請書類の作成は行政書士でないとできませんが、こうしたお金そのものの問題になってくると、対応できるのは税理士だけです。そうしたことも念頭に置いて、上手に専門家を活用してほしいと思うんですよ。

「借金」には意味もある

桑原 お金の話を続けると、経営を維持していくうえで資金繰りが重要なことは、いうまでもありません。利益は出ているのに、入出金サイクルのバランスが取れていなかったために「黒字倒産」になってしまった、などということも珍しくはないんですね。資金繰りには常に余裕を持ち、自己資金が足りない場合には、早めに融資を受けておくなどの対応を取るべきでしょう。

幸い今は低金利ですから、資金繰りがそんなにひっ迫していなくても、「将来の利益を借りる」という発想で借り入れを行うことも、会社によっては意味があると思うんですよ。

――それはどういうことでしょう?

桑原 例えば、何かに投資したいと考えて、銀行にいきなり2,000万円貸してほしいといっても、恐らく無理な相談でしょう。そうしたことに備えて、まず数百万円を借り、資金繰りに余裕を持たせながら経営するわけです。そのうえでしっかり返済していけば、それが信用になって、融資の幅も広がるはずです。

もちろん、低利とはいえ利息の発生は考慮に入れなくてはなりません。ですから、これは最初に申し上げた「拡大志向」の社長に当てはまる考え方です。節税第一で、この場合の利息もコストと捉える「個人完結型」の法人の場合には、融資を受けるとしても、本当に必要最低限にとどめておくべきでしょう。

法人は「自分のもの」ではありません

――ところで、法人化すると初めて「社長」という立場になります。そうなったときの注意点や心構えについて、先生が感じることはありますか?

桑原 法人を個人事業の延長線のように捉えて、「会社は自分のもの」という意識で運営する人が、中にはいるんですね。でも、非上場のたとえ1人社長であっても、あくまで法人という組織の経営を任された代表取締役という立場であることを、きちんと認識してほしいのです。

こういう方がやりがちなのが、「儲かったら使ってしまう」という振る舞い(笑)。気づくと、自分の会社から慢性的な借り入れをしているような状況になっていて、そうなると、金融機関からは会社の不良債権とみなされます。

――軽い気持ちで会社からお金を引き出していたのが、対外的なマイナスになってしまう。

桑原 金融機関から借入したくてもできなかったり、融資額を減額されたり、といったことになりかねません。事業拡大を目指している人が、けっこうそういうところで躓いたりするわけです。

節税目的の法人ならば、利益はできるだけ個人に戻すということでもいいのですが、拡大路線を取るのならば、ある程度会社にお金を残していかないと、事業の成長は難しい。そういうところでも、会社の将来ビジョンによって舵取りの仕方が違ってくるということは、しっかり認識してほしいと思います。

まあ、あえて注意点をメインにお話ししてきましたが、当事務所で法人化をお手伝いしたお客さまは、その後、だいたい売上を伸ばしていますよ。

――印象に残る事例はありますか?

桑原 広告業のお客さまで、数千万円だった売上を2~3年で10倍にした方がいます。この方は、もともと「個人完結型」だったのですが、一念発起して法人化し、人を雇って事業拡大に取り組んだ結果、成長路線に乗ることができました。

この事例に限らず、人を雇っていろんな実務を任せるというのは、1つのポイントだと感じます。それによって、社長にとって一番大事な「経営戦略を考える」という仕事に、時間やエネルギーを振り向けることができますから。それが分岐点になって、事業拡大のスピードが速まった例をいくつも見ました。

早めに専門家のサポートを受ける

――お話をうかがって、法人化に当たって専門家に相談することの重要性もあらためて感じます。税理士にサポートを頼むとしたら、どのタイミングがいいのでしょうか?

桑原 できるだけ早いほうがいいに越したことはありませんが、できれば設立登記の前までに相談するのが「安全」でしょう。そうすれば、前に述べたような、会社はできたけれど銀行口座が開けない、といった事態を避けることができるはずです。

当事務所もそうですが、税理士は地域の金融機関と提携していることが多いと思います。お客さまの口座の開設や融資の相談などの際に、そうしたパイプを生かせるのも、他の士業にはない特徴ではないでしょうか。

――わかりました。最後に先生ご自身や事務所の今後の目標をお聞かせください。

桑原 いろいろ説明させていただきましたが、自分自身、勤務していた事務所を辞めて独立する際には、けっこう安易に考えていたクチなんですよ(笑)。自己資金は20万円ぐらいのスタートでしたから。

ただ、その後の資金繰りとか、顧客が増えてきて自分だけではさばききれなくなってきた状況の打開だとか、さまざま苦労してきたことが、今お客さまのアドバイスなどに役立っています。

法人化のサポートについては、それによってお客さまとともにワクワクできることがあればいいな、と思っています。ざっくりいえば、コストの部分を税理士としてしっかりフォローしながら、社会と勝負できる環境づくりのお手伝いがしたいですね。

顧客数を急激に増やしていこうという考えは、現状ではありません。それによって事務所のスキルが追いつかず、お客さま自身に迷惑がかかっては、元も子もありませんから。そこを考えながら、適正な規模感でお客さまに喜ばれる仕事をしていれば、結果はついてくると思っています。

――これからも「顧客第一」で頑張ってください。本日はありがとうございました。

中小企業の税務顧問だけではなく、0からの起業・会社設立支援から事業拡大のサポートまで、あらゆるステージの経営者をビジネスパートナーとして支える税理士事務所。