税理士無料紹介

お問い合わせフリーダイヤル

お問い合わせフリーダイヤル

2024年6月26日

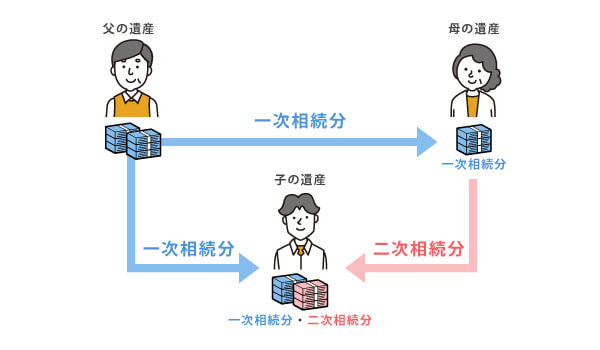

一般的に親の相続は、例えば「父が亡くなった10年後に母が他界した」のように、2回発生します。どちらもやるべきことは同じだろう、と考えるのは早計です。うっかりしていると、二次相続(2回目の相続)で高額の相続税を課せられる可能性があるのです。加えて、二次相続の難しさは「お金」の問題だけではありません。どのようなことに留意すべきなのか、ポイントをまとめました。

親の相続は、父親および母親、それぞれが亡くなったときに起きることになります。この2度の相続のうち、一般的に1度目を「一次相続」、2度目を「二次相続」と呼びます。

例)一次相続の相続人が母親(配偶者)と子の場合、二次相続の相続人は子だけとなる

相続税には、「3,000万円+600万円×法定相続人の数」という基礎控除額が設けられています。例えば、相続人が妻と子ども 1人の計2人ならば、「3,000万円+600万円×2」=4,200万円となり、被相続人(亡くなった人。この場合は夫)の遺産がこの範囲内であれば、申告・納税は不要です(ただし、以下で説明する「小規模宅地等の特例」などを利用した結果、基礎控除額を下回る時には、申告が必要です)。 基礎控除額を超え、相続税の納税義務が発生した場合にも、次のような税の優遇措置や節税の手立てがあります。

●相続税の配偶者控除

被相続人の配偶者の相続に関しては、受け取る財産が「1億6,000万円」か「法定相続分相当額」のどちらか多い金額までは課税されません。

●小規模宅地等の特例

被相続人と同居していたなどの要件を満たせば、居住用、事業用に使っていた宅地の評価額を最大80%減額できます。自宅などの不動産は評価額が大きくなるため、それを8割カットできるこの特例の節税効果は絶大です。

●生命保険金と死亡退職金の非課税枠

それぞれ、「500万円×法定相続人の数」まで、非課税で受け取ることができます。

節税できるのは嬉しいのですが、一次相続と二次相続では、その効果などに違いが出てくることに注意が必要です。

●二次相続では法定相続人が減り、相続財産が増える

二次相続では、「残った親」が亡くなるわけですから、法定相続人は1人減ります(他の相続人に変動がない場合)。

相続税の計算は、各人が相続した金額に税率を掛けるのではなく、まず総額を出してから、それを実際の遺産の取り分に応じて負担する、という仕組みになっています。例えば、相続人が法定相続分に従って財産を分けたと仮定すると、そのそれぞれの相続額に累進税率(金額が大きくなるほど税率もアップ)を掛けた金額を合計して、算出します。相続人が減れば、1人当たりの相続額が増加→高い税率が適用となる可能性があり、合計の相続税を引き上げる要因になるということです。

例)相続税が課税される遺産の総額が6,000万円の場合

※遺産を均等に分けたと仮定

| 相続人の 数 |

相続人 1人あたりの 取得分 |

課税される 相続税の金額 |

|---|---|---|

| 3人 | 2,000万円 | 2,000万円 ×税率15% -控除額50万円 =250万円 |

| 2人 | 3,000万円 | 3,000万円 ×税率20% -控除額200万円 =400万円 |

この例のように、課税価格が同じと仮定すると、法定相続人が少なくなる二次相続のほうが相続税額が増えてしまうこととなります。

●配偶者控除は使えない

0

控除額の大きい配偶者控除ですが、その配偶者がいなくなる二次相続では、残念ながら使えません。

配偶者控除は、非常に大きな節税効果のある特例です。例えば、この特例を使って、一次相続で父親の全財産を母親に相続させれば、一次相続で相続税をなしにできるかもしれません。しかし、二次相続では、この特例は使えないため、二次相続では遺産額が多くなり、税率もアップし、相続税が割高になってしまうということです。

●小規模宅地等の特例適用にもハードルが

被相続人が居住していた宅地等を、一次相続において配偶者が相続した場合には、問題なく適用される特例です。しかし、配偶者以外の親族が相続した場合は、複雑な追加の条件が設けられているため、二次相続で親族が相続するケースについては注意が必要です。

例えば、「被相続人と生計を一にしていた親族」が相続するのであれば、相続開始前から相続税の申告期限まで、引き続きその家に居住し、所有している必要があります。

また、配偶者でもなく、被相続人と生計を一にしていた親族でもない、「その他の親族」が相続する場合は、さらに条件が厳しくなります(例えば、自分の持ち家に居住したことのある親族が相続した場合、特例の対象から外れてしまいます)。

こうしたことから、実家から離れた場所で暮らす子が相続した場合や、同居をしていても被相続人の死亡後すぐに転居をしたような場合、もともと自己所有の家に住んでいた親族が相続する場合など、二次相続では小規模宅地等の特例を使えないケースが生じやすいのです。

●死亡保険金と死亡退職金の非課税限度額が減少する

死亡保険金と死亡退職金については、それぞれ法定相続人1人あたり500万円の非課税限度額が設けられています。

例えば、一次相続で法定相続人が母親と子1人の場合、非課税枠は1,000万円ですが、二次相続で法定相続人が子1人だけになると、非課税枠は500万円です。これも二次相続における相続税の上昇につながることとなります。

前述した通り、一次相続と二次相続では、相続税を計算する際の前提条件が複雑に変化することに注意が必要です。相続財産の分割を考えるときは、一次相続だけでなく、二次相続のことも見据えなくてはなりません。

ここでは、二次相続でどのくらい税額が増えるのか、両親と子1人の家族を例に見てみましょう。

条件としては、一次相続については、法定相続分にしたがって、母親と子で50%ずつ相続し、配偶者控除を適用。小規模宅地等の特例や、相次相続控除など、他の要素は加味しないものとします。

▽ 一次相続・二次相続の税額の比較

| 相続財産の額 (課税価格) |

一次相続 | 二次相続 | 差額 | |

|---|---|---|---|---|

| 法定相続人 | 母と子1人 | 子1人 | - | |

| 基礎控除額 | 4,200万円 | 3,600万円 | ||

| 母の分 | 子の分 | 子の分 | - | |

| 3,000万円 | 0円 | 0円 | 0円 | - |

| 4,000万円 | 0円 | 0円 | 40万円 | 40万円 |

| 5,000万円 | 0円 | 40万円 | 160万円 | 120万円 |

| 6,000万円 | 0円 | 90万円 | 310万円 | 220万円 |

| 1億円 | 0円 | 385万円 | 1,220万円 | 835万円 |

| 2億円 | 0円 | 1,670万円 | 4,860万円 | 3,190万円 |

| 3億円 | 0円 | 3,460万円 | 9,180万円 | 5,720万円 |

| 5億円 | 0円 | 7,605万円 | 19,000万円 | 11,395万円 |

※実際の相続においては、死亡保険金や小規模宅地等の特例の未適用も生じますので、次表よりもさらに大きな差が出る可能性も考えられます。

一次相続で目いっぱい控除などを使って節税できたけれど、結果的に配偶者のもとに多くの財産が残り、二次相続の際の子どもの課税額が膨らんでしまった、ということは実際に起こり得ます。

特に注意すべきは、簡単に多額の節税ができる配偶者控除です。考えてみれば、一次相続で配偶者控除を多く使うということは、「納税の先延ばし」にほかならないのです。

両親から子どもへの相続の場合、最終的に相続税を支払うのは、子どもです。そうした視点に立って、トータルな節税を心掛ける必要があります。

二次相続には、もう1つ見落としてはならないことがあります。一次相続では、どちらかの親が残っていて、相続のまとめ役、ないし子どもたちのお目付け役としての役割を果たします。ところが二次相続では、そうした存在が消え、兄弟姉妹同士が協議を行うことになるでしょう。それぞれの本音をぶつけやすい状況が生まれ、その結果、気づいたら骨肉の争いになっていた、といったケースが珍しくありません。

遺産分割の合意ができなければ、説明したような税の特例も基本的に使うことができず、税負担が大きくなります。そういった意味でも、一次相続の前から二次相続までを見通した遺産分割について、家族で話し合っておくのが理想的と言えるのです。

では、二次相続に対して、どのような対策ができるのでしょうか?ここでは、主な対策として、5つをご紹介します。

最も一般的な対策は「生前贈与」の活用です。年間110万円までの生前贈与は非課税となります。

例えば、一次相続のときに母親が1,000万円の遺産を相続したとして、その後10年にわたって年間100万円ずつ子に生前贈与をすれば、贈与税はかかりません。二次相続の時点で子に財産が移転しているので、相続税もかかりません。

ただし、生前贈与された財産でも、相続開始前7年以内に贈与されたものは相続税の対象となる(生前贈与がなかったものとみなされ、贈与した分が相続財産となる)ため、早めに動くことが必要です。

※従来3年以内だったものが、2024年1月1日以降にした贈与からは7年以内となりました。ただし、当面は段階的適用となります。

また、2024年1月1日以降にした贈与については、暦年課税制度(通常の制度)ではなく相続時精算課税制度を選択した場合も年間110万円の基礎控除の枠が加わります。相続時精算課税制度については、7年以内に贈与した財産であっても生前贈与が認められます(相続財産となりません)。この、相続時精算課税制度は被相続人毎に選択可能で、一次相続と二次相続のタイミングが近い場合であっても有効な対策となります。

財産によっては、賃貸住宅や株式、投資信託のように、相続後に収益を生むものがあります。このような財産を配偶者が相続した場合、毎月の家賃収入や配当金などが蓄積し、二次相続のときに相続税が多くなる可能性があります。

そのため、例えば母親には生活費等で必要となる預金を相続させ、賃貸住宅や金融商品は子どもに相続させるといった分け方が有効な対策にもなります。

ただし、特に金融商品は財産の資産価値は大きく変動することがあり、二次相続のときの相続税評価額(相続時時価)が贈与額(贈与時時価)よりも低下している可能性もある点には注意が必要です。

母親に、今後の生活に費用となる十分な金額を相続させた上で、それを超える分については子に相続させれば、二次相続で割高に相続税が計算されるリスクを減らすことができます。ただし、配偶者にいくら残せば十分かについては、それぞれのライフスタイルもありますので、慎重に検討が必要です。

小規模宅地等の特例については、一時相続だけなく、二次相続でも活用できるようすることがおすすめです。

一時相続のときは配偶者が相続し、二次相続のときに取得者としての要件を満たす親族が相続すると、特例を2度にわたって利用できます。

二次相続でも小規模宅地の特例が適用されるように、例えば、離れて暮らしている場合は共同で暮らす、共同で暮らしている場合は水道光熱費負担を世帯間で分けない、共同で暮らす家屋の登記を世帯間で分筆しない等の対策が考えられます。

相次相続控除とは、二次相続のときにだけ使える、相続税の特例です。

今回の相続の開始前10年以内に、今回の相続の被相続人が相続等によって財産を取得し相続税が課されていた場合には、その被相続人から相続等によって財産を取得した人の相続税額から、一定の金額を控除できるという制度です。

ただし、相次相続控除を受けられる人は、次のすべての条件に当てはまる場合に限られています。

・被相続人の相続人であること(相続放棄をした人や、相続権を失った人は対象外)

・二次相続の開始前10年以内に一次相続により財産を取得したこと

・一次相続の際に、相続税が課税されたこと

例えば、被相続人が、一次相続で配偶者控除などを使って相続税を支払っていなかった場合には、この控除は使えません。納税していても、相続から10年を過ぎていたら、やはり適用外です。

相続においては、二次相続までトータルに見据えた遺産分割が、節税の鍵になります。ただし、一次相続と二次相続の間に、財産が増減したり、財産価値が変動したり、税法等が変更になったりする可能性もあります。重要なのは、家族の生活実態や将来、税法を加味した適切なシミュレーションです。相続財産が大きい場合には、相続に詳しい税理士などの専門家に相談することをお勧めします。

二次相続特有の問題に備えるには、一次相続の段階で、二次相続まで見据えた戦略を立てることが大切です。特に配偶者控除を利用する時は注意が必要です。いくら一次相続で相続税が0円になっても、二次相続を含めたトータルの税額が高くなる恐れがあります。

また、二次相続においては、一次相続の際の父母のようなまとめ役が存在しないこと、一次相続時の財産配分への遺恨等から、話し合いがスムーズに進まないケースも見られます。遺産分割協議がまとまらないと、相続税対策がしにくくなってしまいます。

相続税対策を円滑に進めるために、早い段階で相続の経験が豊富な会計事務所に相談してみるのも一つの手です。

|

個人情報は、取り扱いが適切であると認定された、株式会社ビスカスの個人情報保護方針に基づき取り扱いいたします。 |