個人事業主として、事業上で緊急の対応が必要なときは何を基準に動けばよいでしょうか? そんなときは、まずただただ日々忙しく働くより、新しい一手を打つための時間を確保してください。そして、キャッシュフロー分析でお金の流れを追ってみましょう。資金繰り表には、必ずなんらかのヒントがあります。

個人事業主は経営環境が激変した場合にまず何をすべきか?

新たな環境で生きる道を探すための資金繰り

個人事業主の場合、取り巻く環境の激変により前に進むかどうかは最終的には自らの決断によるしかありません。前に進まないという決断を早急に下すことは難しいですが、見極めの決断は早いに越したことはありません。ここでは、将来に向かって今なすべきことを短期的視点から考えていきます。

事業を存続させると意思決定したら、新たな環境でできることをしながら少しでも先を読み、新たな判断をし続けていくことになります。その中で、最優先事項としてキャッシュフローの改善に取り組み、倒産を食い止める応急措置を施さなくてはなりません。

資金繰りの主たる役割は、「支払に困らない」ようにすることです。事業の運営では、仕入→売上→支払→入金の順になることがほとんどですので、資金繰りによりこのお金の流れを止めないようにするのです。

まずは、資金繰りとキャッシュフローについて簡単に説明します。資金繰りとは、「お金のやり繰り」のことです。そしてキャッシュフローとは、「お金の流れ」のことです。ここでは、「キャッシュフローを分析して資金繰りを改善する」ことに着目していきます。

損益計算書で見えないものが見える?資金繰り表の重要さ

損益計算書は最終的に事業の利益を計算しますが、収支が黒字でも倒産する場合、赤字でも倒産しない場合があります。なぜでしょうか?その理由は信用経済とキャッシュフローのしくみにあります。今は店舗での物品販売でさえカード払いが多くなり、多くの取引が掛け取引となっています。いくら売上を上げてもお金が入ってこなければ倒産しますし、売上がほとんどないにもかかわらず2か月前の売掛金が入金され預金がうるおうこともあるからです。

原則として損益計算書は、発生主義による期間損益計算をするしくみとなっており、他との比較もできて客観性に優れています。さらには、課税の公平性も確保できるメリットもあります。しかし、発生主義による売上とその回収の間に「ズレがあること」が資金不足の主な原因となるのです。個人事業主は、この「ズレ」がいかほどかを常に把握しておかなければなりません。

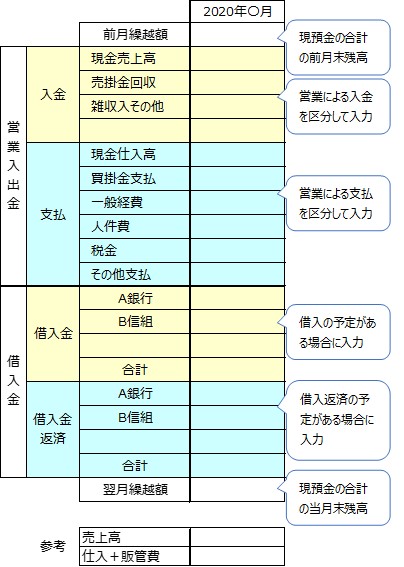

そこで発生主義ではなく、現金主義で作成する資金繰り表が役に立ちます。下の図は簡単な資金繰り表のフォーマットですが、事業にあわせて手形やカードの未払い金、前払金などを追加します。売掛金や買掛金について気になる会社があれば、A社売掛金、B社買掛金など独立の項目を作ったり、給付金の予定がある場合には給付金という項目を追加したり、現状に即した資金繰り表にしましょう。会社の業務に合ったフォーマットは運用しながら変わっていっても問題ありません。資金繰り表は損益計算書より自由度が高いといえます。

上の表で、黄色い部分は入金項目、青い部分は出金項目となっていますので下の式が成り立ちます。

= 現預金の翌月繰越額

資金繰り表は一般に事前の対策として作成しますが、いきなり作成するのは難しいので過去数か月分ぐらいのキャッシュフローを把握してから今後のキャッシュフローを予測するほうがやりやすいと思います。また、資金繰りと損益計算書との差額を認識するために、売上高などを記入しておくとわかりやすいです。そして、まずは6か月先ぐらいまでの大まかな資金繰り計画を作成しましょう。

キャッシュフロー改善のヒントとは

キャッシュフロー改善の具体案

資金繰り表を作成するにあたって盛り込むべきキャッシュフロー、特に入ってくるお金が見えないときの対策としては次のような視点から考えてみます。少しでも可能性のあるものは積極的に取り入れていきましょう。

- 資金繰り表から得られる情報を見逃さない

予測した資金繰り表と日頃の取引から顧客や支払先に対し依頼できるものがないかを検討します。- 売掛金回収を早期化検討

- 買掛金の支払期限引き延ばしの打診

- 資金回収日と支払日をうまく組み合わせられないかを検討

- 月次試算表からの情報を見逃さない

月次試算表は、極力翌月10日ぐらいまでに前月分が見られるようにしておきます。

損益計算書では特に固定費部分に着目し、貸借対照表では特に現預金の動きを確認します。- 不要な経費の見直し・再検討、賃貸料の削減や値下げ交渉

- 貸借対照表上の不明な資産(不良在庫など)や負債はないか確認

- 消耗品のムダを発見(どんな小さくても案がでることが重要)

- 制度を活用して資金を充実させる

国や自治体の制度には、対象者には特定の取り組みを求めず現金を給付する給付金制度、主に厚生労働省が雇用増加や人材育成のために実施する助成金制度、目的の達成に主体的な取り組みを行う場合に経費の一部を補助する補助金制度などがあります。いずれも返済不要です。

Webでどのように検索すればわからないときは、まず、経済産業省や厚生労働省のHPを見てみましょう。- 持続化給付金、雇用調整助成金の特例措置、持続化補助金、家賃支援給付金、IT導入補助金などの活用

- 特別貸付、危機対応融資、セーフティネット保証、危機関連保証などの活用

- 生命保険会社の「契約者貸付」の活用

- 税金などの対策

期日が迫った税金をそのままにしておくと延滞税など余分な支出が生まれます。納税猶予などが利用できる場合は積極的に利用します。税務署や税理士、市役所などに問い合わせましょう。- 納税猶予の特例の活用(国税、地方税)

- 国民健康保険料、介護保険料等の徴収猶予

- 電気・ガス料金の支払猶予

- Webの活用

クラウドファンディングなどでの資金調達ができそうな商品があれば、購入型のクラウドファンディングを考えてみましょう。また、顧客訪問をZoomなどオンラインのツールでできないか、ネットショップはどうかなどを検討します。- クラウドファンディング活用の検討(商品やサービス周知のチャンスでもある)

- テレワークの検討

一番のアイデアは、事業の中心となっている個人事業主自身が持っていることが多いのです。同業者の動向も気になるところですが、まずは自分の資金繰り表を眺めましょう。

具体策は即実行すること、即断即決を!

事業の立て直しについて緊急度の高い場合には、即断即決で動くことをおすすめします。熟慮する間にどんどん切羽詰まってくる場合すら想定されます。実行した対応策のすべてがうまくいくとは限りませんし、思っていたほどの効果がなかったり、一時的にはキャッシュフローが悪化したりするケースもでてくることも織り込み済みにしておけばいいのです。それは時間との勝負ともいえます。将来的に借入金の返済が難しくなった場合には、リスケジュールという方法もあります。

また、初期の資金繰り表は手書きでもいいし、大まかでいいので、過去の資金繰り実績、対応策を施した資金繰り予測を横に並べ、対応策を吟味しながら丁寧に軌道修正していくことです。資金繰り表の作成自体に多くの時間を費やす必要はありません。最後に、持続化補助金の採択例からピックアップしたキーワードをご紹介します。対応策定時のヒントを是非実際のサイトで探してください。なお、持続化補助金の一般型は、コロナ対策とは関係のない補助金です。

| 3Dプリンタ | アプリ | キッチンカー | スマホ対応 | デリバリー | 飛沫防止衝立 |

| 5G | 安心安全 | キャッシュレス | セミナー動画 | テレワーク | フードロス |

| AR・VR | 移動販売 | クリーン | セルフォーダー | テンプレート | ブランディング |

| B to C | ウェブサイト | ケータリング | 双方向 | 動画配信 | マッチングサイト |

| ECサイト | 遠隔 | コーチング | 抱き合わせ | ドライブスルー | 漫画 |

| eラーニング | オンラインサロン | 古民家活用 | 宅配ボックス | ドローン | 無人販売 |

| MEO | オンラインストア | コラボ | タブレット | 内製化 | モバイルワーク |

| SNS | オンラインセミナー | サブスクリプション | テイクアウト | 中食 | リモート |

| Webコンサル | オンラインレッスン | 新サプライチェーン | テラス席 | 非対面型 | ワーケーション |

まとめ

細かな仕訳と違って、資金繰り表は必ずしも1円単位で合わなくても大勢に影響はありません。自身が資金繰りに困窮した経験を持っていると、その後の取引で説得力のある武器になりますし、資金繰りを作成し、先を読むことを日常化することによって、危機管理能力を養うことにもなります。経営者としての資質向上という観点からも資金繰り表の活用をおすすめします。