会計仕訳を入力するにあたって、どの勘定科目を使うかという問題に出くわします。

売上高や減価償却費など他にあまり選択肢のないものはいいとして、必要経費の勘定科目選びに迷ってしまうものです。

そこでこの記事では、一般に個人事業主が使うような必要経費の勘定科目について一覧形式で解説します。

そもそも必要経費となるものにはどんなものがあるか

そもそも勘定科目とは~勘定科目のおさらい

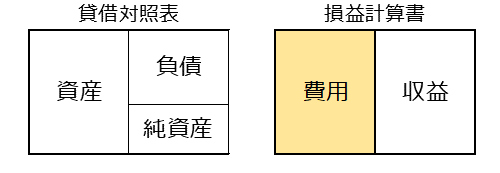

勘定科目は、会計仕訳や決算書などに記載する金額についての「内容」や「用途」を示す名称を言います。

勘定科目は必ず次のどれかの区分に属し、必要経費は5番目の費用に区分されるものです。

それぞれの区分は、貸借対照表と損益計算書上に示される位置が決まっています。

必要経費が発生した場合、仕訳では借方になり、損益計算書において費用項目として表示されます。

青色申告決算書や収支内訳書の勘定科目

確定申告において経費の勘定科目が表示されるのは、青色申告では「所得税青色申告決算書」、白色申告では「収支内訳書」です。

これら2つの書式にはあらかじめ記載されている勘定科目があり、書式の末尾には5〜6個の空欄が残されており、納税者独自の勘定科目を入力できるようになっています。

あらかじめ記載された勘定科目を必ずしも使用しなくてもよく、上書き等により勘定科目の順番を変えたり、独自の勘定科目に変更しても問題はありません。

まずは個人事業主に発生する必要経費として、決算書に記載された原則的な勘定科目について見ていきましょう。なお、下の勘定科目の順番は、収支内訳書(一般用)に出てくる順となっています。

| 勘定科目 | 概要 | 主な例 |

|---|---|---|

| 給与賃金 | 従業員に支払う給与等 | 給料(賞与を含む)、賃金、手当、退職金 |

| 外注工賃 | 外部に注文して支払う加工費等 | デザイン料、事業委託料、営業代行 |

| 減価償却費* | 固定資産の償却によるもの | 建物、車両、工具器具備品、ソフトウェア |

| 貸倒金 | 売掛金、貸付金の貸倒損失 | 売上先の倒産などで回収不能となったもの |

| 地代家賃 | 店舗敷地の地代及び建物の家賃 | 建物賃借料、オフィスレンタル料、トランクルーム賃借料、月極駐車場代 |

| 利子割引料 | 事業用の借入金利子など | 借入金利息、手形の割引料 |

| 租税公課 | 経費とできる税金とその具体例参照 | ー |

| 荷造運賃 | 商品などの荷造費や運賃の費用 | 梱包費、包装材料費、運賃、宅配費用 |

| 水道光熱費 | 事業のためのエネルギー費用 | 電気、上下水道、ガス、灯油 |

| 旅費交通費 | 事業で勤務地以外を往来するための交通費など | 移動のための電車・バス・タクシー代、駐車料金、高速料金、出張旅費(宿泊費を含む) |

| 通信費 | 事業における連絡や通信のための費用 | 電話代、切手代、テレビの受信料 |

| 広告宣伝費 | 不特定多数への広告・宣伝費用 | ポスター・チラシ代、求人広告費用 |

| 接待交際費 | 事業関係者等に対する接待、供応、慰安、贈答などにかかる費用 | 飲食費、テーブルチャージ料、お土産代、中元・歳暮費用、旅行・観劇・ゴルフなどへの招待費用 |

| 損害保険料 | 事業における損害保険料 | 火災保険料、損害保険料、自賠責保険料 |

| 修繕費** | 事業における固定資産等の修繕費 | 定期的な修理費などの原状回復費用 |

| 消耗品費 | 短期間で消耗する物の購入費用 | 電池、帳簿、文房具類、用紙類 |

| 雑費 | 他の勘定科目に当てはまらない費用や一時的な費用・損失など | ゴミ処理費、引越し費用、清掃費用、キャンセル料、自治会費 |

**その支出が、修繕の対象となる固定資産の耐久性を増したり、機能・価値を高めたりした場合には、修繕費にはなりません。

新たな出費や税金に関する勘定科目

IT関連の費用の勘定科目とその具体例

上の表で示した勘定科目は従来より使用されているものですが、近年、新たに発生した経費をどこに当てはめるかという問題もあります。

IT関連の費用について一般的なものを挙げておきます。

| 勘定科目 | 主な例 |

|---|---|

| 通信費 | サブスクリプション費用、サーバー利用料、プロバイダ料金、受信料(Netflix利用料など)、クラウド型会計ソフト利用料 |

| 新聞図書費 | メールマガジン購読料、有料サイト購読料、電子図書購入費用、統計資料ダウンロード費用 |

| 消耗品費、備品費 | 外付けHDD、Webカメラ、入力用マイク、ヘッドフォン、プリンタのインクやトナー (原則として10万円以下のパソコン周辺機器) |

念のためですが、例えばNetflix利用料などはあくまで事業として利用する場合に使用する勘定科目です。

ホームページ作成費については、青色申告者の場合だと30万円までは経費とすることができますが、その場合には通信費ではなく、広告宣伝費とします。

また、ダイレクトメールなどの発送費用は通信費でもよいですが、発送の目的が「広告宣伝」である場合には、広告宣伝費とするのが一般的です。

経費とできる税金とその具体例

個人事業主の税金についてはすべてが経費とはなりません。

事業に係る税金といっても、所得税は住民税などとともに経費にはできません。

しかしながら、次に挙げるものは事業を行う上で必要なものとして経費とすることができます。

| 勘定科目 | 区分 | 主な例 |

|---|---|---|

| 租税公課 | 直接税 | 個人事業税、固定資産税及び都市計画税、償却資産税、自動車税、軽自動車税、自動車取得税、不動産取得税、登録免許税、利子税、収入印紙代 |

| 間接税 | 税込経理方式の場合の消費税、関税 |

通常、固定資産の取得にあたってはその資産の購入代価や直接要した費用を取得価額としますが、租税公課として処理する税金については、取得原価に含めないことができます。

勘定科目の選択時における注意点

勘定科目は継続して使用すること

勘定科目を選んだら、同様の費用については「継続性」を重視すべきです。

例えば、去年はパソコン関連の費用について「IT関連費」という勘定科目を作って計上していたが、今年は特に理由もなく、同じものを買って「消耗品費」で計上する場合などは好ましくありません。

このように特に理由もなく、入力者の考え方によって勘定科目の選択に継続性のない場合、損益計算書の年度比較がうまくできず、経費分析に支障がでます。

税務署でも勘定科目の推移なども見ているため、ある年度の勘定科目が異常値となっていたら、調査の対象に挙げられる可能性も出てきます。勘定科目の継続性は対外的な「信頼」にもつながるのです。

ただし、正しい理由で勘定科目の変更をするのは問題ありません。

例えば、今まで除菌剤などは「消耗品費」で計上していたけれど、今年から衛生関連の出費について把握するため、除菌剤やマスクを「衛生費」で計上するなど、勘定科目変更の理由が明確な場合などです。

勘定科目の数をあまり増やさないこと

事業で起こる取引を端的に表現しようと、新たな勘定科目を増やし過ぎるのも考えものです。

選択の対象となる勘定科目が多くなるほど、どれにしようかと悩む時間も多くなります。

ひとまずは、会計ソフトに標準的に搭載されている勘定科目の範囲内で考えて、あまり勘定科目数を増やさないほうが仕訳処理もはかどります。

自動仕訳の設定においても、勘定科目の単純化は必要です。

また、どの科目で仕訳してよいかわからず「雑費」が増えすぎるのもよくありません。

月度や年度における経費の分析をするにも、雑費だと内容を別に調べる必要があります。雑費に計上する金額が大きいと用途不明の経費が増え、税務調査においても好ましいとはされません。

雑費はあくまでも、他にあてはまる勘定科目がない時に使う勘定科目であることを念頭におきましょう。

まとめ

勘定科目を選択する場合、損益計算上経費であれば、どの科目を選択しても結果的には税額は同じと言えます。しかし、見てきたように勘定科目の一つ一つは意味を持っており、かつ、費用として計上するに値するかどうかの判断がなされたものとなります。

新たな費用が発生した場合には、よく確認して勘定科目を決めましょう。