2022年10月から、国税庁の機器・通信環境を利用した税務調査が試験的に実施されています。コロナ禍で需要が高くなったことから、一部の大規模法人を対象にWeb会議システム・オンラインストレージサービスを利用して行われます。今回はリモート税務調査とは、対象となる法人や調査の流れ・方法、通常の税務調査との相違点や今後について解説していきます。

リモート税務調査とは

2022年10月から一部の大規模法人を対象にリモート調査を試行的に実施

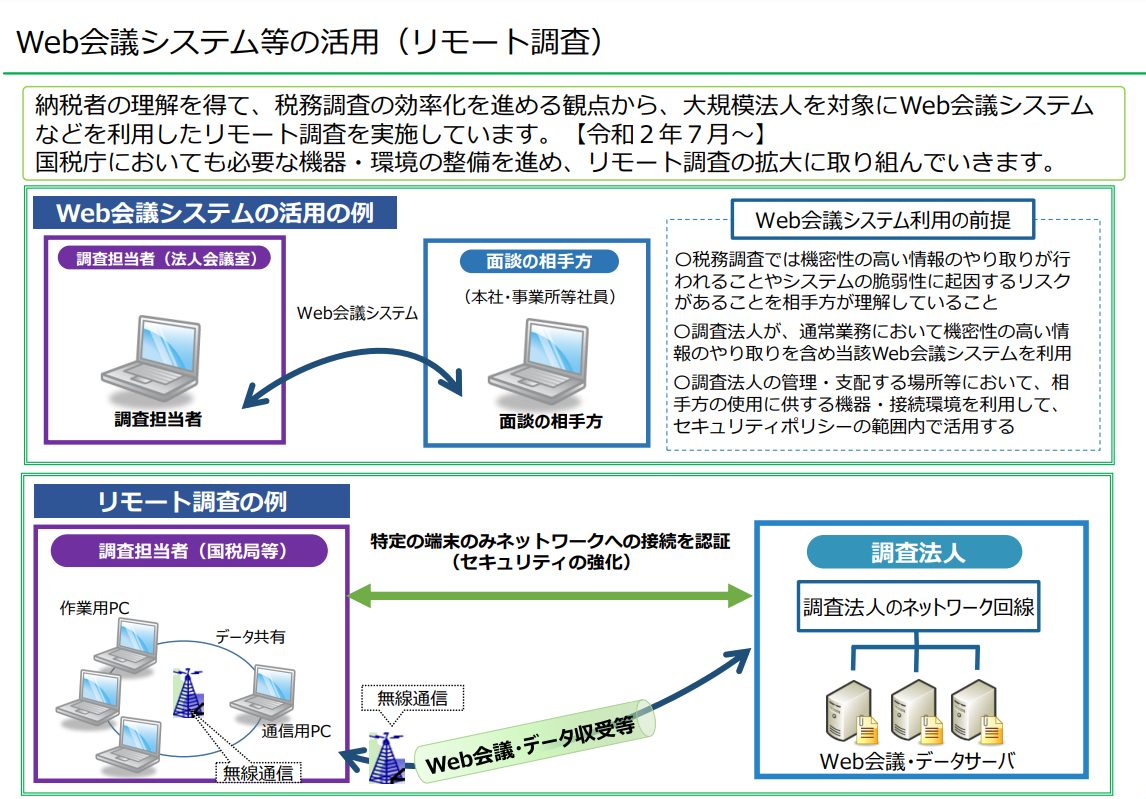

国税庁のホームページによると、新型コロナウイルス感染拡大をきっかけに大企業を中心にリモートでの調査対応を要請される事例が多かったことから2022年10月より国税庁の機器・通信環境を利用したリモート税務調査を試験的に実施しています。

なお、2020年10月から納税者の機器・接続環境によるリモート調査は必要に応じて実施しています。

出典:「税務行政のデジタル・トランスフォーメーション- 税務行政の将来像2.0 -」❘ 国税庁

リモート調査実施中に、調査で必要と判断されるとリモート調査から臨場・直接の対面での調査に切り替わります。

Web会議システムは原則「Webex」を利用し、通信料は自社で負担する必要があります。

調査中の録音・録画・画面共有機能の利用は禁止されていますので、注意しましょう。

リモート税務調査の試行の対象となる法人とは

リモート税務調査の対象は一部の大規模法人で、国税局調査部の特別国税調査官および沖縄国税事務所調査課による調査の対象となる法人です。

国税局調査部の特別国税調査官は、大規模法人・調査が困難な案件・大口の納税者などに対して調査を行います。「トッカン」とも呼ばれています。

リモート調査の実施は、インターネット利用におけるセキュリティ関連のリスクをふまえ納税者の理解を得てから進めることが前提となっています。

リモート税務調査を実施するまでの流れ

「一部の大規模法人」に該当する場合は、国税庁からリモート税務調査の通知が届き、同意書を提出します。

リモート税務調査の対象ではない法人であっても、リモート税務調査を希望する旨を伝えると自社の機器・通信環境を利用してリモート調査が行われる可能性があります。

希望する場合には、国税庁・国税局の担当者に尋ねてみましょう。

今回は国税庁の機器・通信環境を利用した場合の調査の流れをお伝えしていきます。

「リモート調査の実施に関する同意書」を提出

「リモート調査の実施に関する同意書」の内容を確認し、宛名(国税局の担当者名)と自社の法人番号・納税地・法人名・担当者氏名を記入します。

最終行には税務調査で使用するメールアドレスを入力します。データはPDFデータに変換し、e-Taxで提出します。

e-Taxを利用するためには、利用者識別番号(半角16桁の番号)が必要です。

利用者識別番号は、納税地を管轄する税務署長にe-Taxの開始届出書を提出することで取得が可能です。e-Taxソフトのダウンロードも必須となります。

リモート税務調査が実施される

リモート税務調査が実施されます。

調査のヒアリングはWeb会議システムを利用して実施され、データはオンラインストレージサービスを利用してやり取りします。

リモート調査の実施に関する同意書に記載されている、調査の共通事項を見てみましょう。

・ 調査を受ける法人(以下、「調査法人」という。)側の機器・通信環境においても、必要なセキュリティ対策が講じられている必要があること

・ 税務調査においては、機密性の高い情報のやり取りが行われること

・ インターネットを利用した機器・通信環境や外部サービスにおいては、その脆弱性等に起因し、ウイルス感染等の被害が生じるおそれがあること

・ リモート調査は、調査法人の要望も踏まえつつ、効率的な調査の実施に資すると認められる場合など、当局において実施を判断すること

・ 国税庁は、リモート調査の実施に当たり、調査法人の過失等により、調査法人又は第三者が被った被害について、一切の責任を負わないものとすること

基本的に、リモート税務調査を実施するか否かは国税庁が判断します。

メールに関する規定もあります。

・ リモート調査用メールアドレスは、調査法人が登録を希望したメールアドレス(以下「調査法人のメールアドレス」という。)以外のメールアドレスからの送受信はできない仕様となっていること

・ 調査法人のメールアドレスは、原則として1件の登録に限るが、要望があれば最大3件までの登録が可能であること

・ インターネットメールの利用を開始する際は、国税当局から調査法人のメールアドレスにテストメールを送信するとともに、調査法人はその返信を行い、なりすまし防止の観点から、電話による送受信確認を行うこと

・ 国税当局に対する連絡は、インターネットメールを利用して行うことが可能であること

・ 第三者(関与税理士を除く。以下同じ。)の情報を含む内容はインターネットメール本文に記載しないこと

・ インターネットメールにデータ(ファイル)を直接添付しないこと

特に最後の「メールにデータは添付しない」という点には注意しましょう。

続いて、リモート税務調査の具体的な手順と方法を解説していきます。

リモート税務調査の手順と方法

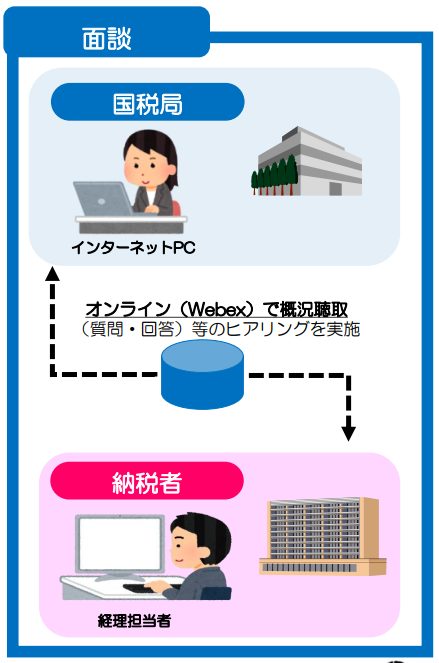

オンライン会議システム(Webex)でヒアリング

質問や回答のヒアリングは、オンライン会議システム「Webex」を利用します。

出典:「国税庁の機器・通信環境を利用したリモート調査の実施(試行)について」❘ 国税庁・国税局

ヒアリングで税理士の立ち会いは可能です。

国税庁とのメールのやり取りで基本的に第三者の情報を含む内容は禁止されていますが、関与税理士については記載が許可されています。

・ Webexの利用に当たって必要となるミーティングリンク(URL)、ミーティング番号及びパスワードを第三者に教えることは禁止すること

・ Webexによる面談を開始する際は、ログインされたメールアドレスが調査法人のメールアドレスであることを確認し、カメラをオンにした上で本人確認(氏名等の確認)を行うこと

・ リモート調査を実施している場合であっても、調査の必要上、国税当局の判断により、臨場及び直接の対面での調査に切り替える場合があること

・ 第三者が調査内容を聴取可能な状態にしないこと

・ 録音、録画及び画面共有機能の利用は禁止すること

・ Webexの利用に当たり発生する通信料は、調査法人側の負担となること

出典:「リモート調査の実施に関する同意書」❘ 国税庁・国税局

データはオンラインでやり取りする

出典:「国税庁の機器・通信環境を利用したリモート調査の実施(試行)について」❘ 国税庁・国税局

データはオンラインストレージサービスを利用して受け渡しを行います。

オンラインストレージサービスの利用に関する注意事項は以下のとおりです。

・ データ(ファイル)には、パスワードを設定すること

・ 設定したパスワードは、メール以外の別の方法(電話等)により連絡すること

・ 調査法人(自社)がPrime Driveにアップロードしたデータ(ファイル)は、国税当局における保存作業が完了次第、当該データ(ファイル)を完全に消去すること

出典:「リモート調査の実施に関する同意書」❘ 国税庁・国税局

税務調査とリモート税務調査の違い

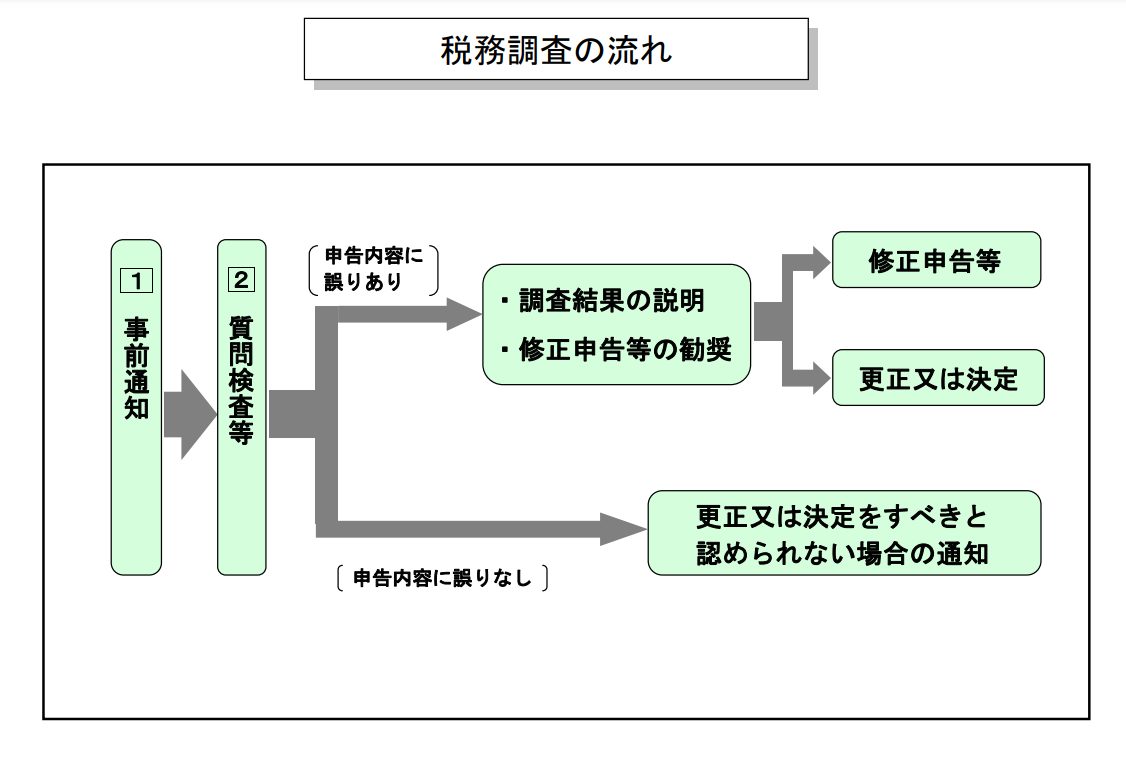

従来の税務調査では、事前に連絡があった後に調査官が直接会社に訪れ調査を実施します。

質問や検査、調査結果の説明はその場で行います。

リモート税務調査では、質問をオンライン会議システムで行い書類はオンラインストレージサービスでやり取りをするという違いがあります。ただし、税務調査の内容は変わりません。

税務調査では調査官が質問検査権を持っていますので質問に対して正確に回答する義務があります。また、帳簿書類などの提示を求められた際には速やかに応じましょう。

リモート税務調査は今後拡大予定

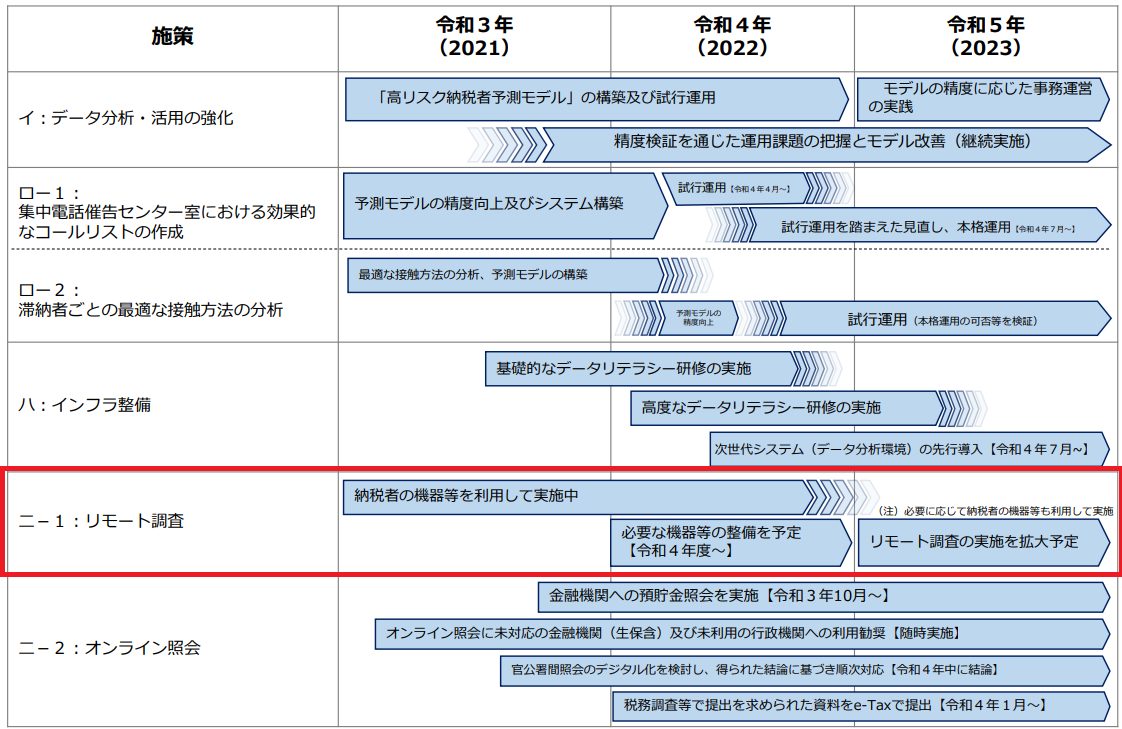

国税庁の公表資料「税務行政DX〜構想の実現に向けた工程表~」によると、リモート調査は2023年以降「リモート調査の実施を拡大予定」と記載されています。

出典:「税務行政DX~構想の実現に向けた工程表~」❘ 国税庁

注釈として「必要に応じて納税者の機器等も利用して実施」とも書かれています。

リモート税務調査は今後税務行政DXの一環として、拡大していく予定です。

YouTubeで「税務調査」について解説中!

脱税に注意!ガードマンさんで話題の税金の話!リモート税務調査がはじまっています編

ビスカス公式YouTubeチャンネルのご案内

ビスカス公式YouTubeチャンネル「3分でわかる税金」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる税金

まとめ

リモート税務調査は一部の大規模法人が対象です。対象の法人ではなくても自社の機器・通信環境を利用してリモート税務調査を受けられる可能性があります。希望する場合は国税庁・国税局の担当者に聞いてみましょう。