「休眠口座」「休眠預金」という言葉を聞いたことがある方は多いのではないでしょうか。

10年以上取引のない預金口座は休眠預金(口座)となり、キャッシュカード・通帳が使えなくなってしまいます。しかし、金融機関に通帳・取引印・本人確認書類(身分証明書)を持参し手続きをすると復活します。お金を引き出すことも可能です。今回は休眠口座(預金)とは何か、復活・回避の方法、各金融機関の取り扱いや法律の見直しについて解説していきます。

休眠口座(預金)とは

10年以上取引のない預金口座は「休眠預金」と呼ばれており、キャッシュカード・通帳が使えなくなってしまいます。詳しく見ていきましょう。

10年以上取引がないと「休眠預金(口座)」になってしまう

10年以上取引のない預金口座は、法律上「休眠預金」と呼ばれています。

政府広報オンラインによると、10年以上取引がない預金は毎年1,200億円程度発生しています。2018年には「休眠預金等活用法(正式名称「民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律」)」が施行されました。

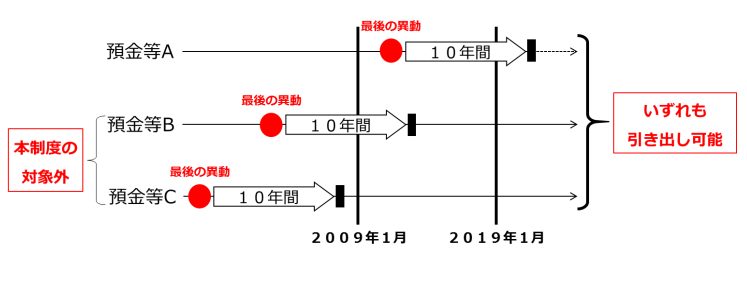

原則として2009年1月以降に最後の異動があった預金が、制度の対象となります。

それ以前に最後の異動があった預金は休眠預金にはならず、本制度の対象外です。(下図参照)

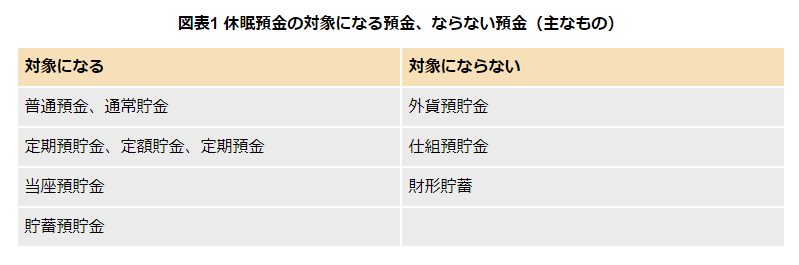

休眠預金の対象になる口座、ならない口座は以下のとおりです。

出典:放置したままの口座はありませんか?10年たつと『休眠預金』に。| 政府広報オンライン

加えて、総合口座も対象となります。

自身の口座が休眠預金となっているか知りたい方は、キャッシュカード・通帳・口座番号を書いたメモなど過去の取引が確認できる書類を準備し金融機関に問い合わせましょう。

休眠口座の定義や意味は休眠預金ほど明確ではありませんが、一般的には長期間使っていない預金口座を指します。

本記事では「休眠預金=休眠口座」として解説していきます。

休眠口座になるまでの流れ

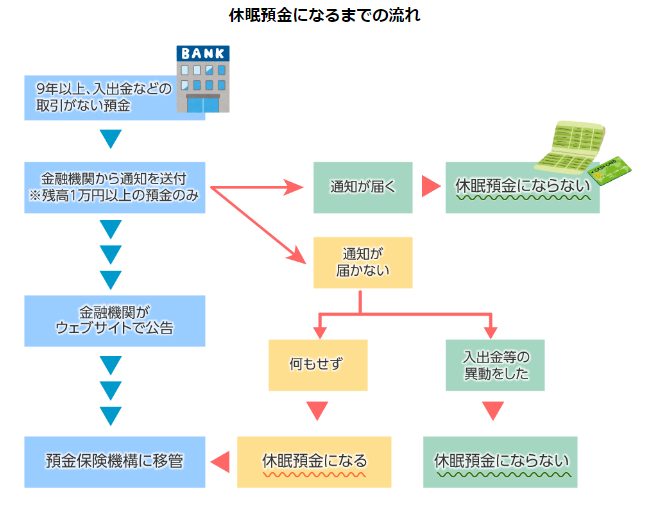

休眠口座になるまでの流れは以下のとおりです。

出典:放置したままの口座はありませんか?10年たつと『休眠預金』に。| 政府広報オンライン

預金口座で入出金・口座振替などをしてから9年経つと、金融機関がウェブサイトで「公告」を行います。

残高が1万円以上の預金口座に関しては、金融機関が登録している住所に通知を送付します。通知が届くと休眠口座にはならずに、今までどおり通常の預金口座として取り扱われます。

金融機関に登録した住所が現住所と異なり、通知が届かないと休眠口座になってしまいます。

通知は電子メールで届くこともあり、受信できていれば休眠口座にはなりませんが宛先不明で戻ってきた際には休眠口座となります。

通知が来て入出金など「異動」をした時には、休眠口座にはなりません。

「異動」は、最後に口座で取引をしてから10年以内に行う必要があります。

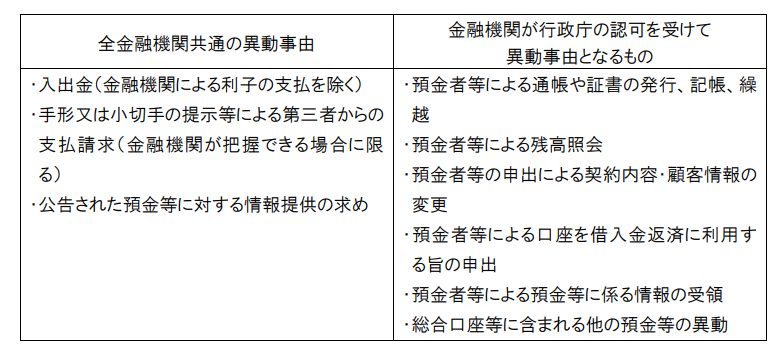

「異動」により、預金者が今後も取引する意思を示すと休眠預金は回避できます。異動には全金融機関共通のものと、各金融機関が行政庁から認可を受けて異動となるものがあります。

通帳の記帳・繰り越しは、金融機関が行政庁の認可を受けないと「異動」とみなされません。

主要銀行ではみずほ銀行・りそな銀行・三井住友銀行などが記帳でも「異動」とみなされ、休眠口座を回避できます。

休眠口座になるとどうなる?

休眠口座になるとキャッシュカードや通帳が利用できなくなってしまいます。

しかし、金融機関で手続きをすることで復活でき元本と利息を引き出すことも可能です。

現在利用していない口座で今後も利用する予定がないものは、解約してしまうのも良いでしょう。

なお休眠口座となったお金は、金融機関から預金保険機構に移管されます。預金保険機構の指定するNPO法人などの民間団体で「子ども若者支援」「生活困難者支援」「地域活性化等支援」の公益活動などに活用されます。

休眠口座を復活させ、防ぐためには?防止方法は金融機関によって異なる

休眠口座は通帳・取引印・本人確認書類(身分証明書)を持参し、金融機関の窓口で手続きをすることで復活します。

休眠口座にならないためには「異動」(入出金・口座振替など)をする必要があります。

異動は金融機関によって対応が異なりますので、主要銀行の内容をチェックしていきましょう。

金融機関別・休眠口座を防ぐ方法

大手4行の休眠口座を防ぐ方法は主に①預入・引出し、振り込みの受け入れ、②通帳の記帳・再発行・繰越、③振り込みによる払い出し・口座振替その他の事由により預金額に異動があったこと、④預金者から、当該預金について預金が公告の対象となるか、通知を受け取る住所について情報提供を求められたことなどです。

②は金融機関が行政庁から認可を受けた場合に限ります。

大手4行の主な防止方法を見てみましょう。

| 金融機関 | 預入・引出し | 振り込みの受け入れ・振り込みによる払出し | 口座振替 | 通帳の記帳※1・再発行・繰越 | 利息の入金 |

|---|---|---|---|---|---|

| 三菱UFJ銀行 | ○ | ○ | ○ | × | × |

| みずほ銀行 | ○ | ○ | ○ | ○ | × |

| りそな銀行 | ○ | ○ | ○ | ○ | × |

| 三井住友銀行 | ○ | ○ | ○ | ○※2 | × |

※2:2017年12月25日以降に限る

三菱UFJ銀行を除いて、通帳の記帳(未記帳のものがある場合に限る)・再発行・繰越により休眠口座を回避できます。

三井住友銀行に関しては、普通預金・貯蓄預金・総合口座において「預金者等からの残高の確認があったこと・預金者等からの申し出にもとづく契約内容または顧客情報の変更があったこと(いずれも当行が把握できる方法および一部取引においては2017年12月25日以降に限る)」でも復活できます。

なお、キャッシュカード・通帳などを紛失していても本人確認書類(身分証明書)などを持参することで、口座からお金を引き出すことが可能です。具体的な必要書類は、金融機関に問い合わせてみましょう。

2023年に政府が休眠預金等活用法の5年後見直しの対応方針を発表

休眠預金等活用法が2018年に施行され、2023年1月で5年を迎えることから内閣府では5年後見直しの対応方針を取りまとめました。

見直し事項の中で法律改正となる点は、①法第1条(法の目的)にソーシャルセクターの担い手の育成を明記、②人材・情報面からの支援を法律に位置付け、支援を行うことを目的とする活動支援団体(仮称)を創設する、③出資を解禁することとし、必要な規定を整備することと記載されています。

使っていない口座に手数料がかかる金融機関が増加中

近年使っていない口座(未利用口座)に手数料を導入する金融機関が増加しています。

例えば三菱UFJ銀行では、2021年7月以降に新たに普通預金口座を開設し2年以上未利用の場合年間1,320円の手数料がかかります。

| 金融機関 | 要件 | 手数料 |

|---|---|---|

| 三菱UFJ銀行 | ●2021年7月以降に新たに普通預金口座を開設し、2年以上預入や払戻が無い普通預金口座と総合口座 ●他に金融資産(定期預金、外貨預金、投資信託等)を預けていない ●借入れが無い |

年間1,320円 |

| りそな銀行 | ●2004年4月1日以降に開設された口座で2年以上、預入または払戻が無い普通預金口座・総合口座 ●同一支店で、他に金融資産(定期預金、積立定期預金、財形預金、投資信託(ファンドラップ含む)、外貨預金、国債、生命保険等)を預けていない ●借入れが無い ●りそなクラブの代表口座でステータスが「パール」以上である個人 |

年間1,320円 |

| 三井住友銀行 | ●「Olive アカウント」サービスの対象となっている残高別金利型普通預金・普通 ●預金の預金口座のうち、2年以上入金・振込・払戻などの取引が無い ●残高が 10,000 円未満 ●口座保有者が 18 歳以上 ●同一支店内に、定期預金口座・財形預金口座・外貨預金口座・投資信託保護預り口座などが無い ●借り入れが無い |

年間 1,100 円 |

現在利用していない口座で、手数料が引き落とされていないかを確認しておきましょう。

相続時に休眠口座があった場合はどうすれば良いのか

預金者が亡くなった場合でも、金融機関で所定の手続きをすることで相続人が休眠預金の口座にあるお金を引き出すことが可能です。手続きの方法は金融機関に問い合わせましょう。

まとめ

休眠預金(口座)は金融機関で手続きをすると復活します。通帳や身分証明書などが必要になりますので、忘れずに持っていきましょう。

金融機関によっては、通帳の記帳や繰り越しをしていても休眠口座になってしまいますので注意が必要です。