平成20年分の住宅ローン控除について

2009/1/23

気がつけばもう1月末。2月は逃げると言います。 あっという間に確定申告の季節ですね。今日は住宅ローン控除について教えてください。

平成20年中に住宅ローン等を利用して、マイホームの新築、購入し居住した人は、一定の要件に当てはまれば、住宅ローン控除を受けることができます。

この控除を受けるためには確定申告をする必要があります。ただし、サラリーマンの人は1年目に確定申告をすると、2年目以降は年末調整でローン控除を受けることができますよ。

この控除を受けるためには確定申告をする必要があります。ただし、サラリーマンの人は1年目に確定申告をすると、2年目以降は年末調整でローン控除を受けることができますよ。

控除を受けるにあたって、なにか注意することはありますか?

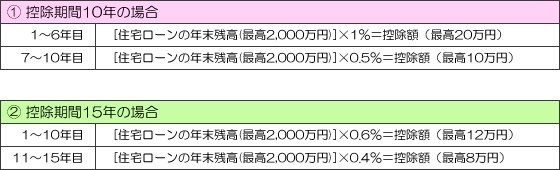

はい、平成19年からの税源移譲により所得税の税率が下がり、控除できる住宅ローン控除可能額が小さくなってしまうケースに対応して19年、20年入居の方については控除期間を10年と特例控除期間である15年のどちらか、個々に有利な選択をできることになっています。控除期間ごとの控除可能額は次のとおりです。

それでは、10年と15年のどちらを選ぶのが有利なんでしょうか?

ローン残高も個人の所得税額も最高額という設定では控除額のトータルは160万円となり差は出ません。でも個々の場合でローンの残高や個人の所得税は一律ではありませんから、どちらを選ぶかで控除額のトータルに差が出てきます。

控除期間は一度選ぶと変更できませんから慎重に選ぶ必要がありますね。

控除期間は一度選ぶと変更できませんから慎重に選ぶ必要がありますね。

なるほど。具体的に教えてください。

まず目安としては、ローン控除を受けようとする方の所得税額が1~6年目で20万円以上、7~10年目で10万円以上の方の場合には、10年を選ぶ方がローン残高の多いうちに控除を受けることができます。また、控除を受けた分を早い時期に余裕資金に回せますから有利ですね。

次に、所得税額が1~6年目で20万円未満、7~10年目で10万円未満の方の場合には、控除しきれない部分が出てきますので、個々の条件にもよりますが15年を選択して控除可能額を無駄なく控除してもらう方が有利な場合が多いと思います。

次に、所得税額が1~6年目で20万円未満、7~10年目で10万円未満の方の場合には、控除しきれない部分が出てきますので、個々の条件にもよりますが15年を選択して控除可能額を無駄なく控除してもらう方が有利な場合が多いと思います。

でも将来収入が減ったり、扶養家族が増える可能性もありますよね?

そうですね。現時点では10年の方が有利でも、そういった理由で所得税額が減るような場合には15年の方が有利なケースもあると思います。いずれにしても個々のケースで異なりますので、実際に数字をあてはめて予測してみる方がよいと思います。

次に個人の住民税の住宅ローン控除について教えてください。

平成11年から平成18年までの住宅ローン控除の適用を受けている方の中には、先ほどの税源移譲により20年分の所得税額から控除しきれない控除可能額がある人がでてきます。年末調整を受けた人は源泉徴収票の源泉徴収税額が0円で「住宅借入金等特別控除の額」の金額が(摘要)「住宅借入金控除可能額」の金額より少ない場合がこれに該当します。

これに該当する人はどうしたらいいですか?

市町村で「住民税住宅借入金等特別税額控除申告書」を入手し、確定申告をしない人は居住地の市町村に、確定申告をする人は確定申告書と一緒に所轄の税務署に提出してください。そうしますと21年分の個人住民税額から控除しきれない額のうち一部を控除してもらえます。

ありがとうございました。

- 税理士・税理士事務所紹介のビスカス

- 先生、教えて!

- 確定申告/青色申告, 助成金/奨励金/控除/還付/免除

- 平成20年分の住宅ローン控除について

松本真澄

税理士

全国の税理士を無料でご紹介しています

-あなたにおすすめの記事-

-あなたにおすすめの記事-

-あなたにおすすめの記事-